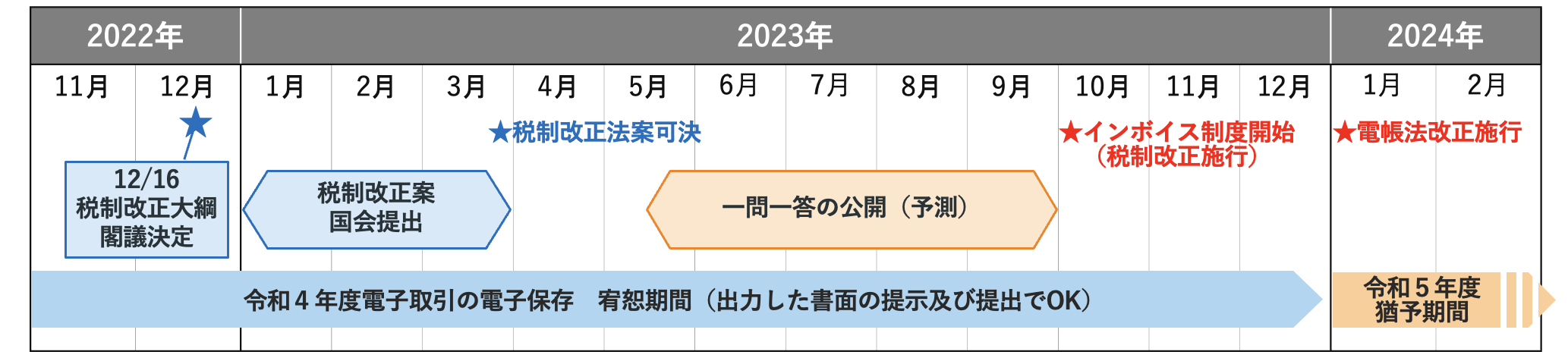

電子帳簿保存制度は改正の見通し

そもそも、税制改正大綱とは、与党の税制調査会が中心となり、各省庁から提出される税制改正要望を元に、翌年度以降の税制改正方針をまとめたものです。つまり、税制改正大綱は翌年度以降の税制に関するたたき台ともいえます。

<今後の流れ(予測含む 一問一答が2023年6月頃公開されるまで詳細不明)>

この税制改正大綱は毎年12月頃に閣議決定されることになっており、令和5年度分の税制改正大綱もまた、2022年12月に公表されています。

令和5年度税制改正大綱の中には電子帳簿保存制度の改正についても触れられているため、翌年度以降の電子帳簿保存法への対応方針を固めるためにも早期に確認が必要です。

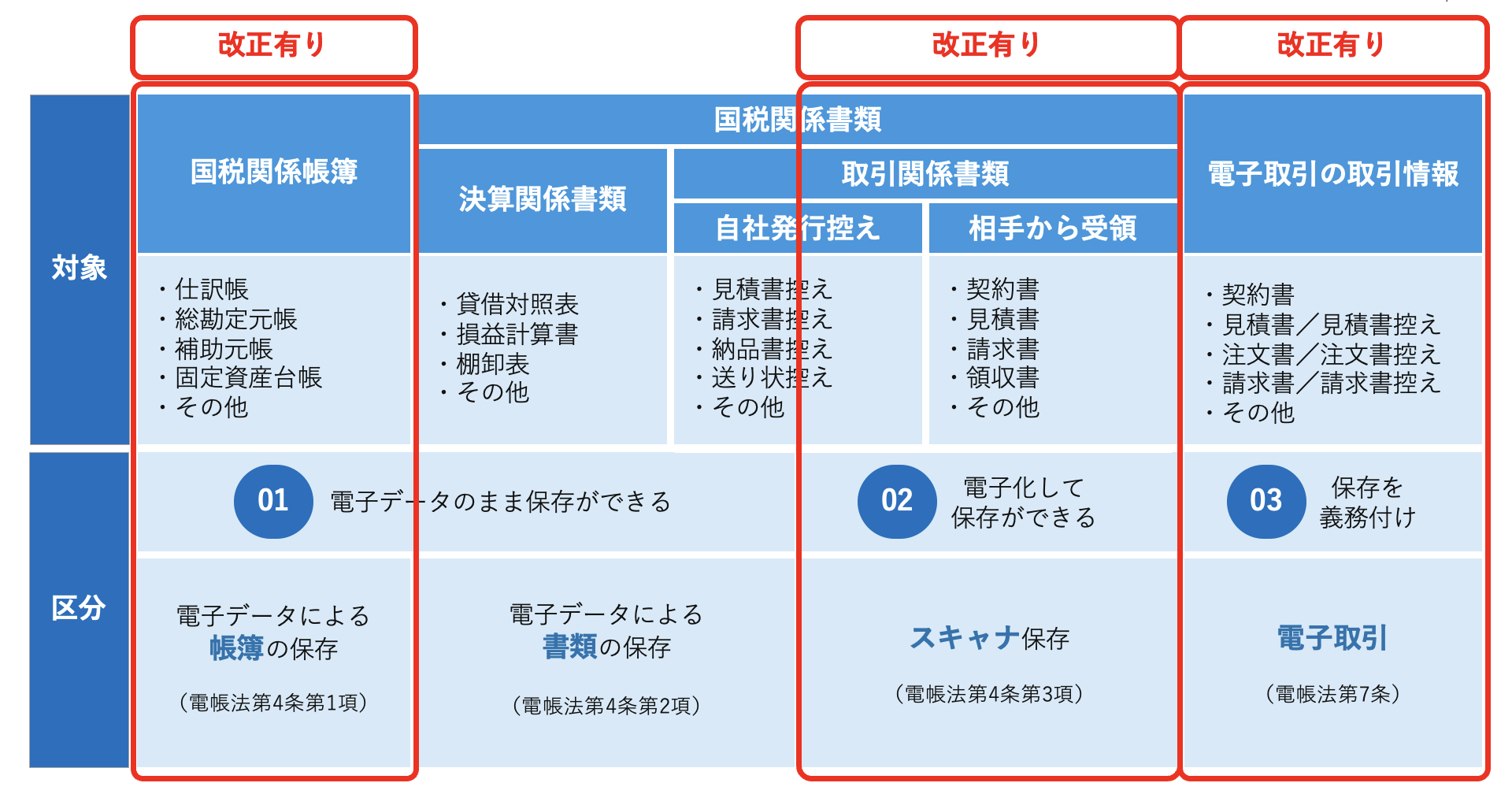

令和5年度税制改正大綱の中で電子帳簿保存法は以下の3つの区分について、改正案が盛り込まれています。

<令和5年度税制改正の範囲>

以下では、これらの3つの区分に対する改正内容を解説します。

- 電子データによる帳簿の保存

- スキャナ保存

- 電子取引

「電子データによる帳簿の保存」の改正点

「電子データによる帳簿の保存」区分では、国税関係帳簿に対する保存要件を定義しています。

この区分では優良届出書の提出有無により、更に以下2つのパターンに分けられます。選択したパターンにより満たすべき保存要件が異なる点が特徴です。

- 優良帳簿

- 優良以外の帳簿

これまでは優良帳簿への対応ハードルが高かった

優良帳簿とは以下の5つの保存要件をすべて満たし、真実性と可視性が担保された国税関係帳簿を指します。

- 訂正・削除履歴の確保

- 相互関連性の確保

- 関係書類等の備付け

- 見読可能性の確保

- 検索機能の確保

優良帳簿届出書を所轄の税務署に提出し、上記の保存要件を満たした優良帳簿として保存をすると、以下の税制上の待遇を受けられるため、対応メリットがあります。

修正申告又は更正があった場合、過少申告加算税の額は、通常課される過少申告加算税の額から当該申告漏れに係る所得税、法人税又は消費税の5%に相当する金額を控除した金額にできる

しかし、企業が優良帳簿の適用を受ける場合には、上記要件を”企業が保存すべき全ての帳簿”に対して担保する必要があるというかなりハードルが高いものでした。

つまり、優良帳簿として対応するハードルが高すぎるため、優良帳簿対応が進まなかったと想定されているのです。

2024年1月以降は優良帳簿の範囲要件が限定され、対応範囲が明確になる

令和5年度税制改正大綱では、この優良帳簿の適用をうけるために保存が必要な帳簿の範囲を限定化・明確化しています。保存が必要な帳簿は以下の通りです。

- 仕訳帳

- 総勘定元帳

- 次に挙げる事項の記載に係る、1及び2以外の帳簿

- 手形

- 売掛金等

- 買掛金等

- 有価証券

- 減価償却資産

- 繰延資産

- 売上、その他収入

- 仕入、その他経費

つまり、従前の「すべての帳簿を保存せよ」という要件と比較して、2024年1月以降は対象が明確になり、対応への道筋が立てられたことになります。

「スキャナ保存」の改正点

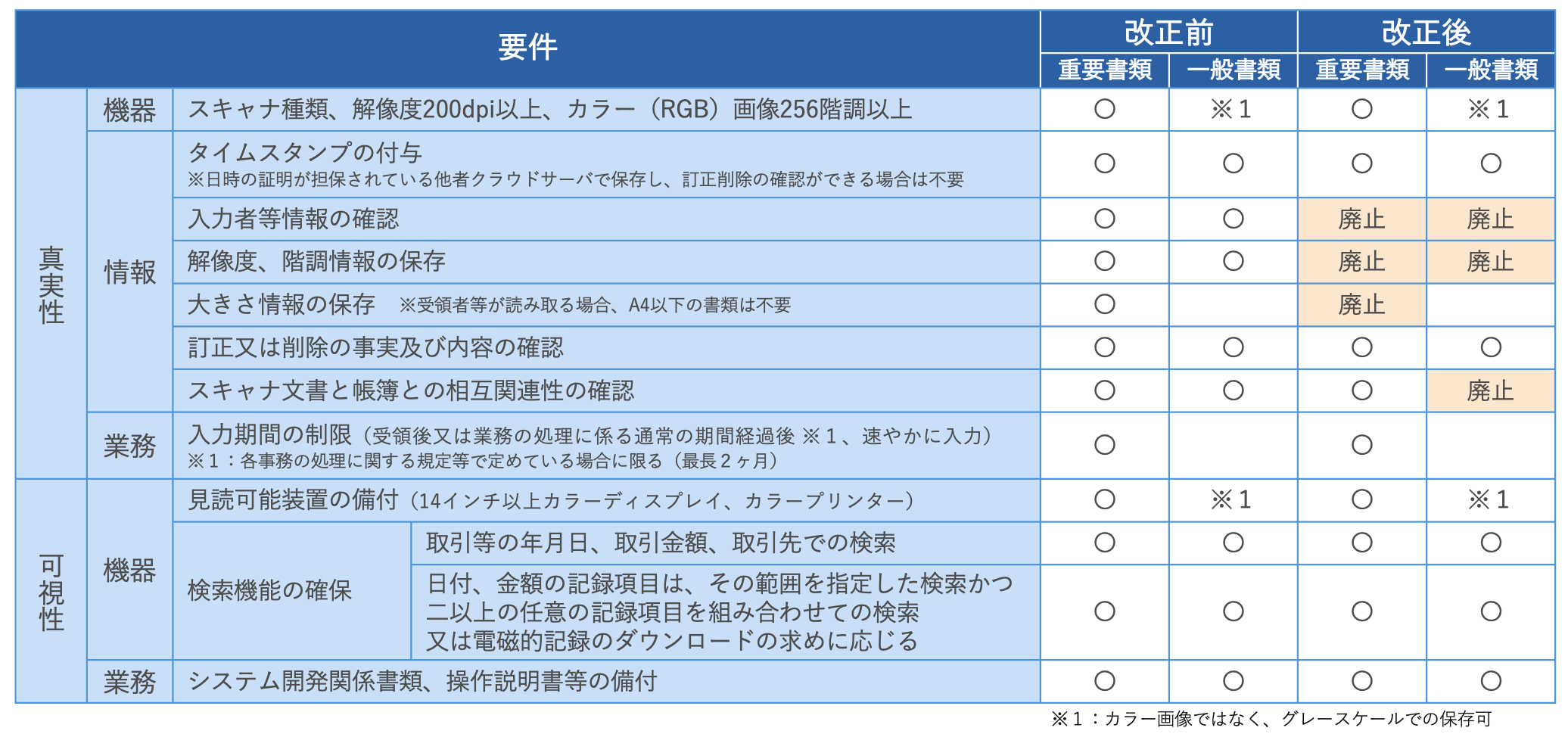

令和5年度税制改正大綱において、「スキャナ保存」では以下3点が改正されています。

- 解像度、階調および大きさ情報に関する情報の保存要件廃止

- 入力者情報等に対する情報の保存要件廃止

- 帳簿との相互関連性要件の対象を重要書類に限定

<スキャナ保存の改正点>

解像度、階調および大きさ情報に関する情報の保存要件廃止

重要書類、一般書類問わず、解像度、諧調及び大きさ情報の保存が不要になっています。

ただし、紙文書のスキャン時に、解像度200dpi以上、256諧調、4ポイント以上の文字が読めるように電子化する要件は残ることが予想されますので、詳細は2023年夏頃に発表される一問一答をお待ちください。

入力者情報等に対する情報の保存要件廃止

2024年1月以降、国税関係書類を保存した人物、または、その者を管理する人物に関する情報の保存が不要になります。

現行要件では、タイムスタンプを付与する場合、画像と紙が同じことを確認する者、または、そのものを直接監督する者の情報を確認できなければいけません。

対象者のイメージとしては以下の通りです。

- 画像と紙が同じことを確認する者:営業担当者

- 直接監督する者:営業担当者の部長

しかし、国税関係書類を保存しようとすると必ずしも「国税関係書類を保存した人物」の情報が取得できるわけではありませんでした。

なぜなら、システムを経由して自動で文書を保存するケースがあるため、誰が保存しているか特定が難しい場合があるからです。

したがって、「直接監督する者」に関する情報を書類に記載するなどの方法で要件を満たす必要がありましたが、このような手間が不要になります。

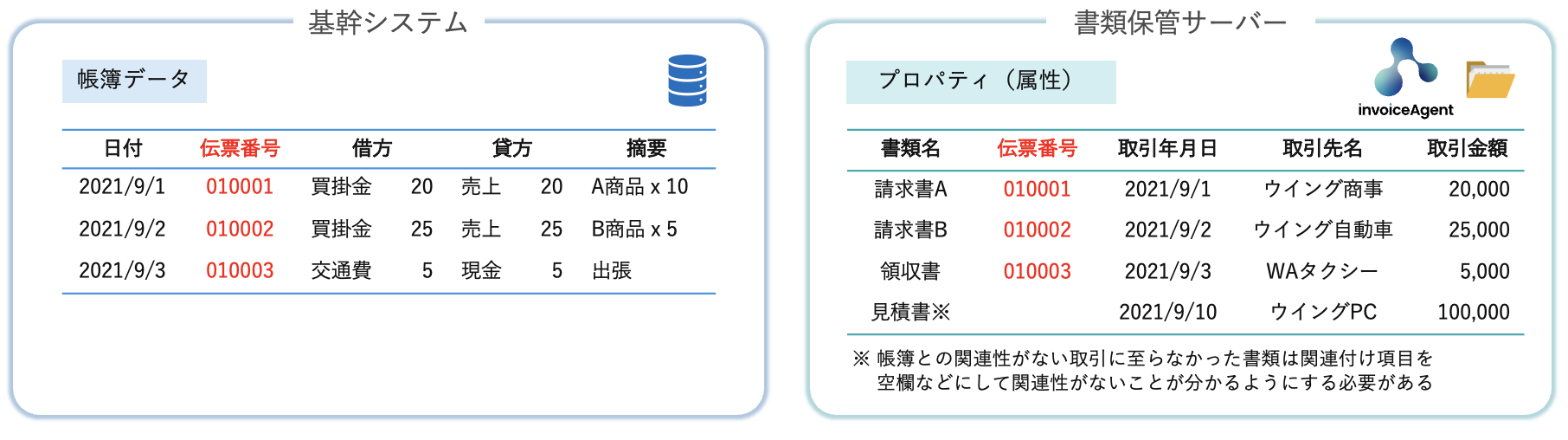

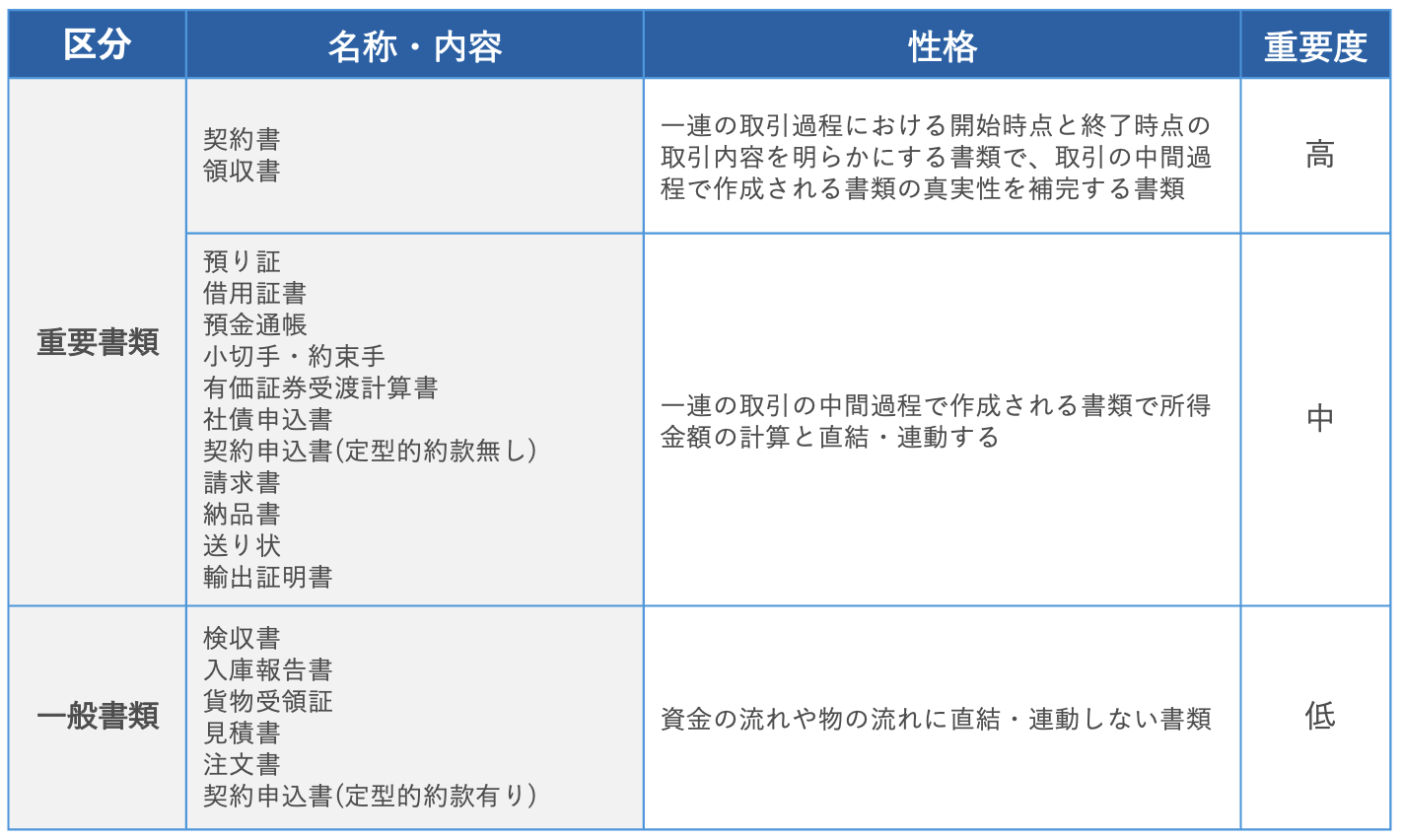

帳簿との相互関連性要件の対象を重要書類に限定

2024年1月以降、スキャナ文書と帳簿との相互関連性を満たす必要がある書類は、契約書や領収書などの重要書類に限定されます。

現行要件では、受領する注文書や見積書などの一般書類についても、帳簿との相互関連性を満たさなければなりません。

<帳簿との相互関連性のイメージ>

しかし、受領する注文書や見積書などは、売上や仕入が計上されるまで、帳簿との相互関連性を持たせることができず、スキャナ保存への対応が難しい点に課題がありました。

一方で、令和5年度税制改正大綱では、帳簿との相互関連性を満たすべき書類を重要書類に限定し、一般書類は帳簿との相互関連性を満たす必要がないと公表しているので、2024年1月以降はスキャナ保存対応が進めやすくなる想定です。

<重要書類と一般書類>

「電子取引」の改正点

「電子取引」要件では以下の3点が改正されています。

- 電磁的記録の保存を行う者等の情報の確認要件の廃止

- 宥恕措置が2023年12月で廃止 2024年1月からは猶予措置が実施

- 検索要件が不要になる対象要件の変更

<電子取引の改正点>

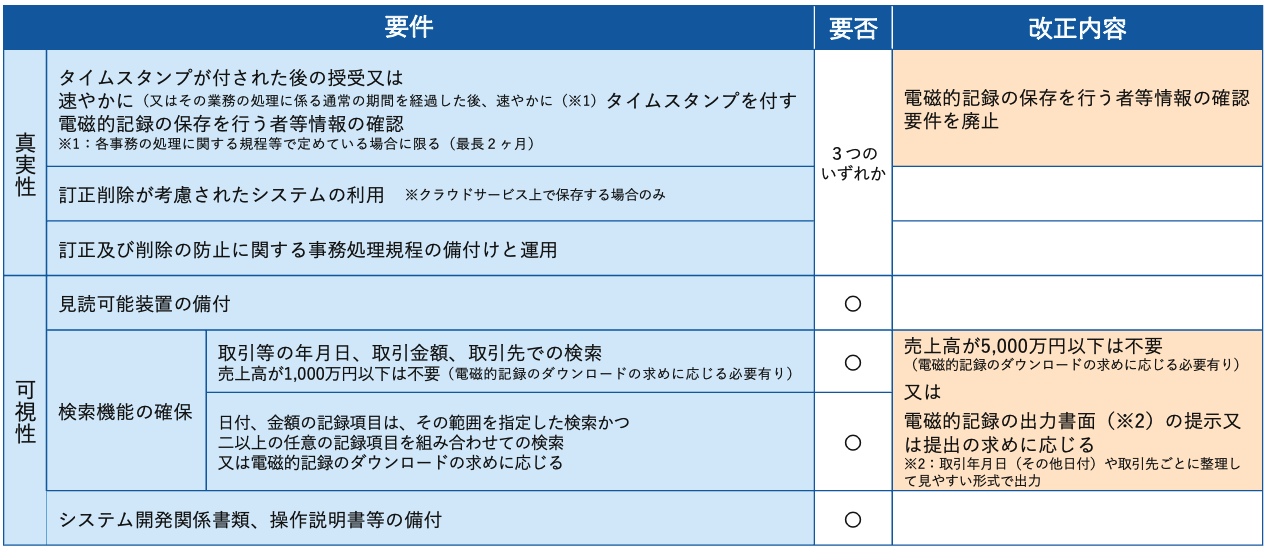

電磁的記録の保存を行う者等の情報の確認要件の廃止

電子取引要件の真実性を満たす1つの手段として、タイムスタンプの付与があります。タイムスタンプを付与する場合、画像と紙が同じことを確認する者、または、そのものを直接監督する者の情報を確認できるようにしておく必要があります。

電子取引要件においても、スキャナ保存と同様に、記録事項の入力を行う者等の情報の確認が要件として廃止されますので、電子取引要件への対応負荷が減ります。

宥恕措置が2023年12月で廃止 2024年1月からは”猶予”措置が実施

2022年1月に改正電子帳簿保存法が施行されたものの、宥恕措置が実施され、2023年12月までは電子取引した取引情報の書面保存が一定の要件下で認められています。

この宥恕措置が当初の予定通り、2023年12月までで廃止される予定です。一方で、宥恕措置に代わり、以下全ての要件を満たす場合に、電子取引した取引情報の書面保存を認める”猶予”措置が2024年1月より実施されます。

- 保存要件を満たして保存が難しい相当の理由があること、所轄の税務署に相当の理由があると認められること

- 税務調査時に要求されたデータのダウンロードの求めに応じること

- 税務調査時に要求された書面の提示または提出の求めに応じられること

ただし、「相当の理由」が何かは未だ判明していません。したがって、2023年6月頃に公表が想定される一問一答で詳細が明らかになる見込みですので、引き続き情報を確認していきましょう。

検索要件が不要になる対象要件の変更

電子取引要件への対応をする上で、検索性をどのように満たすかは大きな課題です。要件を満たすために電子データに検索項目を付与したり、システム導入に費用が掛かったりといった、実務の負担は少なくありませんでした。

この課題に対して、2024年1月からは以下の対象者は条件を満たせば、検索要件の全てが不要になります。(※1)

- 対象

判定期間における売上高が5,000万円以下(現行では1,000万以下)である保存義務者 - 条件

以下いずれかの条件を満たす。 - 電子取引したデータを取引年月日(その他日付)や取引先ごとに整理して見やすい形式で書面に出力できるようにしておくこと

- 税務調査時に要求されたデータのダウンロードの求めに応じること

つまり、売上高5,000万円以下の事業者の場合、税務調査で税務職員が必要なデータや書類を提出できれば、検索要件が不要になるのです。

(※1:検索要件が不要になる条件については、見解が分かれています。したがって、明確な情報は2023年6月頃公開予定の一問一答の詳細情報をお待ちください。)

まとめ:スキャナ保存要件対応も視野に計画を立てよう

令和5年度税制改正大綱により電子帳簿保存制度全体で、要件緩和が目立ちました。特にスキャナ保存要件では対応のボトルネックとなっていた、帳簿との相互関連性が重要書類のみに限定されますので、対応の難易度が大きく下がります。

また、電子取引の取引情報の紙保存措置廃止も単に猶予期間に代わっただけで、忽然と猶予期間が終わる可能性も十分に想定可能です。

したがって、時間的な余裕があり、且つ要件のハードルが下がった今の時期こそ、電帳法対応をする絶好の機会となります。ぜひこの機会にスキャナ保存要件対応までを見据えた対応計画、システム導入をご検討ください。