電子帳簿保存法とは?

まずは電子帳簿保存法とはどのようなものか、その概要について確認しておきましょう。

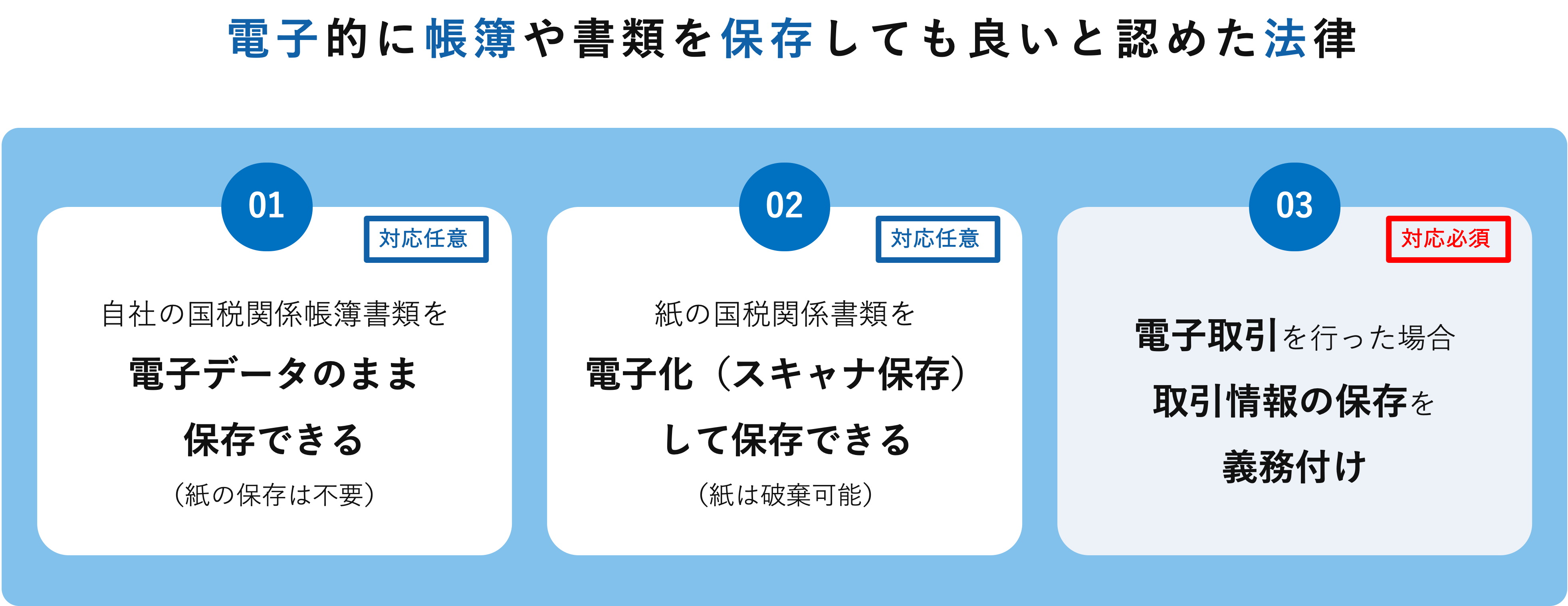

電子帳簿保存法とは『帳簿書類の電子的な保存を認める法律』

電子帳簿保存法(読み方:でんしちょうぼほぞんほう)とは、国税関係帳簿書類の全部または一部について、電子データ(電磁的記録)による保存を認める法律です。電子帳簿保存法を省略して「電帳法(読み方:でんちょうほう)」と表記・呼称するケースもあります。

電子帳簿保存法は、文書管理の負担軽減や業務の効率化、コスト削減などを目的に1998年に制定されて以降、デジタル化・ペーパーレス化の進展とともに数回にわたって改正が行われてきました。

電子帳簿保存法の3区分

電子帳簿保存法では以下3つの方法での保存を認めています。

- 電子帳簿等保存・・・電子的に作成した帳簿・書類をデータのまま保存

- スキャナ保存・・・紙で受領・作成した書類を画像データで保存

- 電子取引・・・電子的に授受した取引情報をデータのまま保存

現在(2024年1月時点)、「電子帳簿等保存」と「スキャナ保存」に関しては対応が任意であり、従来通り紙で保存するか、あるいは要件を満たしたうえで電子データとして保存するかを選択することができます。

一方、「電子取引」に関しては対応が必須となります。2022年1月の改正で「紙の保存に代える措置」が廃止されたことで、電子取引で授受した取引情報は電子データとして保存することが原則となりました。

そのため、電子取引を行う事業者は、電子取引要件を満たす運用体制の整備が求められます。

電子帳簿保存法の対応要件

電子帳簿保存法には「真実性の確保」と「可視性の確保」という2つの要件が定められています。

「真実性の確保」とは、「保存したデータに改ざんが加えられていないことの証明すること」を意味します。一方の「可視性の確保」は、「保存したデータを必要なときに速やかに確認できる環境を整備すること」を指します。

この2つの要件は、保存区分ごとにそれぞれ細分化された規定が定められています。

そのため、どの保存区分に該当するかによって対応方法が異なる点に注意が必要です。

電子帳簿保存法の主な対象文書

電子帳簿保存法の対象は国税関係帳簿書類だとお伝えしましたが、具体的には以下のような書類が該当します。

国税関係帳簿

- 仕訳帳

- 総勘定元帳

- 補助元帳

- 固定資産台帳 など

国税関係書類(決算関係書類)

- 賃借対照表

- 損益計算書

- 棚卸表 など

国税関係書類(取引関係書類)

- 見積書(および控え)

- 請求書(および控え)

- 納品書(および控え)

- 契約書(および控え) など

以下の記事では電子帳簿保存法の対象書類を詳しく説明しているので、あわせてお読みください。

e-文書法との違いは?

電子帳簿保存法と同様、e-文書法も文書の電子保存に関係する法律です。

混同されがちな電子帳簿保存法とe-文書法ですが、この2つの法律には明確な違いが存在します。

たとえば、対象となる文書の範囲は大きく異なるポイントです。

電子帳簿保存法は国税関係帳簿書類を対象としているのに対し、e-文書法は法律で保存が義務付けられている文書全般が対象です。

また、文書の電子保存にあたって求められる要件にも違いがあります。

電子帳簿保存法では大きく「真実性の確保」と「可視性の確保」という要件が定められていますが、e-文書法では「見読性の確保」「完全性の確保」「機密性の確保」「検索性の確保」という4つの要件が定められています。

電子帳簿保存法制定の背景と改正の経緯

先述の通り、電子帳簿保存法は1998年にはじめて施行されました。

当時、各産業でデジタル化およびペーパーレス化が進展するなかで、企業の税務・会計分野においてもIT技術を活用した帳簿書類の電子化に関するニーズが高まりつつあったという背景があります。

そして、帳簿保存に関わる負担軽減などを目的に、平成10年度税制改正の一環として電子帳簿保存法は制定されました。

その後、2005年にe-文書法が開始し、帳簿書類のスキャナ保存制度が導入されたものの、保存要件が厳格であったために、帳簿書類の電子化に着手する企業は限定的でした。

制度の普及が進まない状況を受け、2015年以降は毎年のように保存要件に関する規制緩和が行われています。

そして、2022年1月の改正でも保存要件に関する規制が緩和されており、従来よりも帳簿書類を電子化するハードルが下がっています。

記事の後半では、近年行われた電子帳簿保存法の改正について紹介しています。詳しく知りたい方は記事後半の『近年行われた電子帳簿保存法改正のポイント』をご覧ください。

電子帳簿保存法に対応するメリット

次は、電子帳簿保存法に対応して文書を電子化することで、企業にとってどのようなメリットがあるのかをご紹介します。

- 業務効率化および生産性の向上

- コストの削減

- 多様な働き方への対応

- DX(デジタルトランスフォーメーション)の推進

- 内部統制・セキュリティの強化

業務効率化および生産性向上

電子帳簿保存法に対応して文書を電子化することで、業務の効率化が見込めます。

従来の紙ベースの業務は、以下のように非効率な作業が少なくありません。

- 印刷や押印の手間

- 承認者不在による回覧の停滞

- 手作業によるファイリングや郵送準備

- 目視と手作業による業務システムへの入力 など

電子帳簿保存法に対応して文書を電子化すれば、上記のような作業を効率化することができ、RPAなどのツールと連携して自動化することも可能です。

それによって削減された工数をほかの業務に充てることで、企業全体の生産性向上にもつながるでしょう。

コストの削減

電子帳簿保存法に対応してペーパーレス化が進めば、コストの削減にも効果が期待できます。

文書を電子化することで、紙ベースの運用で発生していた以下のコストを削減することが可能です。

- 紙代やインク代などの印刷コスト

- 印刷機器のメンテナンス・維持コスト

- 拠点間・企業間の輸送コスト

- 保存期間を終えた文書の廃棄コスト など

また、多くの帳簿書類は原則7年間、場合によってはそれ以上の期間保存しておく必要があるため、紙媒体のまま保存するにはそれなりのスペースが必要になります。

電子化された文書データであれば物理的な保管スペースが不要なので、オフィスを縮小して固定費を削減できる可能性もあります。

多様な働き方への対応

電子帳簿保存法への対応は、テレワークをはじめとした多様な働き方への対応という面でも効果的です。

紙ベースの業務のなかには、印刷や押印、手渡しによる回覧、郵送準備など、オフィスにいなければ対応できない作業が多々あります。

電子化された文書データであれば、パソコンやタブレット、スマートフォンさえあれば作業を行うことができ、オフィスに縛られない多様な働き方を実現できるでしょう。

DX(デジタルトランスフォーメーション)の推進

電子帳簿保存法への対応は、DX推進のための基盤づくりとしても有効です。

DXを推進する上ではデータ活用が欠かせません。

紙媒体の文書を電子化することで、文書情報をデータとして扱うことが可能になります。これにより、データ分析の幅が広がり、これまで見えなかった経営課題や、事業戦略に役立つヒントを見つけることができるかもしれません。

また、ペーパーレス化や業務効率化によって削減されたコストやリソースを、DX推進のための施策に充てることもできるでしょう。

内部統制・セキュリティの強化

電子帳簿保存法への対応は、内部統制やセキュリティの強化の面でも効果を発揮します。

電子帳簿保存法で定められた要件を満たすためには、文書の改ざんや第三者による閲覧、情報漏えいといったリスクへの対応も必要になります。

そのため、電子帳簿保存法に対応することで、自ずと内部統制・セキュリティの強化につながります。

電子帳簿保存法への対応方法

電子帳簿保存法への対応は、企業にとって多くのメリットが期待できるとお伝えしました。

次は、電子帳簿保存法への対応方法について見ていきましょう。

システム導入による対応がおすすめ

電子帳簿保存法への対応方法として、もっとも一般的なのが専用システムの導入です。

先述の通り、電子帳簿保存法には「真実性の確保」と「可視性の確保」という2つの要件が存在しますが、3つの保存区分それぞれにさらに細かく要件が定められています。

専用のシステムであれば、保存区分に応じて必要な機能が備わっているため、スムーズに電子帳簿保存法に対応する仕組みを整備することができます。

なかでも、「JIIMA認証」を取得している製品での対応がおすすめです。

「JIIMA認証」とは、公益社団法人 日本文書情報マネジメント協会(JIIMA)が管理する認証制度で、電子帳簿保存法の要件を満たすソフトウェアに認証が与えられます。

JIIMA認証にはいくつかの種類が存在するため、対応したい保存区分に応じて適切なシステムを選ぶことができます。

- 電子帳簿等保存であれば「電子帳簿ソフト法的要件認証」や「電子書類ソフト法的要件認証」を取得しているシステム

- スキャナ保存であれば「電帳法スキャナ保存ソフト法的要件認証」を取得しているシステム

- 電子取引であれば「電子取引ソフト法的要件認証」を取得しているシステム

システム未導入での対応は運用負荷が大きい

システム導入による対応をおすすめしましたが、専用のシステムを導入せずに対応することも可能です。

ただし、専用のシステムを導入しない場合、一から運用体制の整備を行わなければならず、運用の負担も大きくなりがちです。

たとえば、対応が原則必須となった電子取引を例に対応方法を見てみましょう。

電子取引においては、保存したデータの検索性を確保するために、「(取引年月日)_(取引先名)_(取引金額)」のようなファイル名を付けたり、ファイル名に連番を付けて別途作成した索引簿と紐づけたりといった対応が必要になります。

また、真実性を確保するため、訂正・削除の防止に関する事務処理規程を設け、その規程に沿った運用を徹底しなければなりません。

さらに、近年の法改正によって保存要件が緩和された一方で、不正行為に対するペナルティが強化されています。専用システムを導入せず対応するのであれば、制度に対する十分な理解はもちろんのこと、運用ルールの不備や過失がないよう一層の注意が必要だと言えるでしょう。

電子帳簿保存法への対応なら「invoiceAgent」

次は、電子帳簿保存法に対応するための具体的なソリューションとして、ウイングアーク1stが提供する「invoiceAgent」をご紹介します。

「invoiceAgent」は企業間で流通する帳票の最適化を実現する、帳票DXソリューション群です。

「invoiceAgent」はJIIMA認証を取得しており、電子帳簿保存法へのスムーズな対応を支援します。

- 電帳法スキャナ保存ソフト法的要件認証

- 電子書類ソフト法的要件認証

- 電子取引ソフト法的要件認証

それでは、「invoiceAgent」の特徴を見ていきましょう。

文書データの一元管理を実現する「invoiceAgent 文書管理」

「invoiceAgent 文書管理」は、文書データの一元管理を実現するソリューションです。

OCR処理を施した文書データや他システムから出力した文書データ、新規作成した文書データなど、あらゆる文書データをまとめて取り込み、自動で仕分け・保存を実行します。

保存した文書データは、電帳法の要件に対応する高度な検索機能で速やかに参照・出力することが可能です。

また、改ざんなどの不正防止・検知に役立つ証跡管理機能や、保存期間に応じた自動削除機能を搭載しており、効率的かつ安全に文書のライフサイクルマネジメントを行うことができます。

紙文書のデータ化なら「invoiceAgent AI OCR」

「invoiceAgent AI OCR」は、紙文書のデータ化を実現するソリューションです。

高精度な5つのOCR/AI OCRエンジンを搭載しており、文書の特徴や様式にあわせて適切なOCR/AI OCRエンジンを選択することが可能です。

また、1つの読み取り文書に対して複数のOCR/AI OCRエンジンによる処理を行い、結果を比較するデータコンペア機能も搭載しています。

さらに、読み取り文書の歪みや傾きを自動補正する機能も備わっており、活字・手書き文字を問わず認識率の低下を防ぎつつ効率的に紙文書をデータ化することができます。

企業間取引の電子化なら「invoiceAgent 電子取引」

「invoiceAgent 電子取引」は、企業間での帳票の送受信を電子化するソリューションです。

PDFファイルをアップロードするだけで取引先に配信することができ、取引先が発行する帳票も「invoiceAgent」を介して受け取ることができます。

既存の帳票をPDF形式で出力するだけで送受信を行えるため、自社も取引先も帳票フォーマットを変更することなく利用可能です。

また、「invoiceAgent 電子取引」はデジタルインボイスの規格である「Peppol」経由のデータ送受信にも対応しており、受領する的確請求書のデータ化や適格請求書発行事業者の登録確認も行えるため、インボイス制度に対応する体制整備にも効果的です。

電子帳簿保存法への対応を実現した事例

次に、「invoiceAgent」を活用して電子帳簿保存法への対応を実現した事例をご紹介します。

グループ全体の改正電帳法対応を推進(住友不動産)

住友グループの総合不動産会社である住友不動産株式会社は、「invoiceAgent」の導入によりグループ全体の改正電帳法対応を推進しました。

紙文化が根強い不動産業界において、同社は事業規模の大きさから取引量も多く、ペーパーレス化の推進が課題となっていました。

そこで同社では、社内の申請書類やオフィスビルのテナント宛てに発行する請求書など、一部のビジネスプロセスにおいて電子化を進めてきました。

そうしたなか、電子帳簿保存法の改正が決まり、取引先から受領する請求書を改正電帳法の要件に則した形で電子保存するためのシステム対応を検討開始。

JIIMA認証製品であることはもちろん、AI OCR機能を利用できる点や導入実績の豊富さを評価し、「invoiceAgent」の導入に至りました。

導入後、電帳法の要件を満たす形で取引先から受領する請求書を電子保存する仕組みの構築が完了。現在、グループ全体で約700ユーザーが利用しており、年間で約3万枚規模の請求書の電子保存に対応する見通しとなっています。また、承認プロセスを電子化したことで押印の手間や承認待ちの時間が削減され、業務スピードの向上にも効果を実感しています。

▼事例詳細はこちら

住友不動産株式会社のinvoiceAgent導入事例をもっと見る

改正電帳法への対応とあわせて入力業務を改善(丸木医科器械)

東北地域の医療機関向けに事業を展開する丸木医科器械株式会社は、「invoiceAgent」を活用して社外から受け取る帳票類と社内業務で発生する文書の電子保管を実現しました。

同社では従来、取引先とのやり取りをFAXをはじめとする紙ベースで行っていました。しかし、多くの取引先を抱える同社が受領する帳票は年間約40万枚、社内業務で発生する文書も含めると数百万枚にのぼり、基幹システムへの入力作業の負担や保管コストが課題となっていました。

そこで同社は、基幹システムにおける内部書類の電子保存を目的とした文書電子化プロジェクトを発足。さらに、コロナ禍で電子取引促進の機運が高まったことや、電帳法改正で電子保存要件の緩和が決まったこともあり、取引書類も含む全社的な電帳法対応を目的としたシステム改修プロジェクトをスタートしました。

システム選定では、OCRによる書類の電子化から文書管理まで完結することができ、費用対効果に優れている点が決め手となり、「invoiceAgent」の導入を決定。

導入後、改正電帳法に則した形での文書管理が可能になり、紙文書の保存・印刷コストと基幹システムへの入力作業工数を大幅に削減することに成功しています。

▼事例詳細はこちら

丸木医科器械株式会社のinvoiceAgent導入事例をもっと見る

改正電帳法に対応するワークフローを構築(ポリプラスチックス)

高性能エンジニアリングプラスチック製品の製造・販売を手掛けるポリプラスチックス株式会社は、「invoiceAgent」の導入により改正電帳法に対応するワークフローを確立しました。

同社では全社的なDX推進活動として、各種システム・データベースで管理していた情報をSalesforceに一元化するプロジェクトが進められています。

そのなかで、経理領域においては2022年1月施行の改正電帳法への対応という要件が加わり、取引書類の電子保存対応とそれに伴う新たなワークフロー構築が必要になりました。

そこで同社は、そこで同社は請求書ベースで行っている一般経費支払いの業務フローを見直し、新たな仕組みの検討を開始。

ワークフロー部分については、すでに導入していた「Salesforce」に搭載されている「Salesforce Flow」を使用する方針を固め、文書管理システムの部分については「Salesforce」との親和性が高い「invoiceAgent」を採用することとなりました。

導入後、改正電帳法に対応するワークフローが整備され、経理業務のペーパーレス化が実現。業務工数の削減と検索性の向上を達成したほか、経理部門における週1回以上のリモートワークが可能になりました。

▼事例詳細はこちら

ポリプラスチックス株式会社のinvoiceAgent導入事例をもっと見る

電子帳簿保存法への対応と月7,000枚の請求書を電子化!(ロジクエスト)

物流事業を全国に展開する株式会社ロジクエストは、全社的なDX推進プロジェクトの一環としてペーパーレス化および電子帳簿保存法対応を進めるにあたり、「invoiceAgent」を導入しました。

同社では、全国の委託ドライバーから届く月間7,000枚にのぼる月報兼請求書が紙で運用されていたため、管理の負担が大きいという課題が挙げられていました。

「invoiceAgent」導入により、電子帳簿保存法に準拠した請求書の電子化を実現し、紙のコスト削減と検索性向上に効果を実感しています。さらに、今後は請求書以外の帳票や、e-文書法の対象書類についても「invoiceAgent」で電子化していく予定だといいます。

▼事例詳細はこちら

株式会社ロジクエストのinvoiceAgent導入事例をもっと見る

請求業務が効率化!電子帳簿保存法に向けた基盤整備にも効果!(JFEスチール)

世界有数の鉄鋼メーカーであるJFEスチールは、電子取引プラットフォーム「invoiceAgent」を導入しています。

導入以前、新型コロナウイルス感染症の影響で自社・取引先がテレワークに移行したことで、請求業務の負担が増加しているという課題を抱えていました。

「invoiceAgent」の導入により、請求書をWeb配信する仕組みを構築し、請求業務の効率化に成果を得ているほか、電子帳簿保存法に対応するための基盤整備にも効果を実感されています。

▼事例詳細はこちら

JFEスチール株式会社のinvoiceAgent導入事例をもっと見る

近年行われた電子帳簿保存法改正のポイント

ここからは、近年行われた電子帳簿保存法の大きな改正として、2021年度(令和3年度)の電子帳簿保存法改正(2022年1月施行)の要点について確認していきましょう。

主なポイントは以下の通りです。

- 事前承認制度の廃止

- 訂正削除履歴の廃止

- 相互関連性の廃止

- タイムスタンプ付与期間の延長

- 検索機能要件の緩和

- 適正事務処理要件の廃止

- 「紙の保存に代える措置」の廃止

- 不正に対するペナルティ強化

また、以下の記事では2022年12月に発表された令和5年度税制改正大綱で示された電子帳簿保存法の改正点を解説しています。あわせてご確認ください。

1. 事前承認制度の廃止(全体)

1つめのポイントは、「事前承認制度の廃止」です。

改正前の電子帳簿保存法では、電子取引以外の帳簿書類を電子化する場合、所轄税務署に申請し、事前承認を得る必要がありました。

- 帳簿の申請が必要(国税関係帳簿)

- 書類の申請が必要(決算関係書類・一部の取引関係書類)

- スキャナの申請が必要(取引関係書類)

- 申請不要(電子取引)

2022年1月からは、国税関係帳簿書類の電子データ保存およびスキャナ保存についても、税務署への事前申請および承認が不要となりました。

2. 訂正削除履歴の廃止(帳簿)

2つめのポイントは、「訂正削除履歴の廃止」です。

改正前の電子帳簿保存法では、帳簿の訂正または削除を行う場合、訂正・削除の内容を確認できるよう反対仕訳を追加するなどの対応が必要でした。

2022年1月の改正により、訂正削除の履歴が不要となっています。

3. 相互関連性の廃止(帳簿)

3つめのポイントは、「帳簿間の相互関連性が廃止」となる点です。

帳簿の個別転記や集約をする場合、帳簿間の相互関連性を一連番号等の情報で確認できる必要がありましたが、改正により相互関連性が不要となりました。

4. タイムスタンプ付与期間の延長(スキャナ・電子取引)

4つめのポイントは、スキャナ保存および電子取引における「タイムスタンプ付与期間の延長」です。

スキャナ保存および電子取引において、タイムスタンプを付与する期間が最長2ヶ月に延長されています。また、スキャナ保存では、電子データの修正・削除の履歴が残るシステムを使う場合にはタイムスタンプ付与自体が不要となりました。

5. 検索機能要件の緩和(帳簿・書類・スキャナ・電子取引)

5つめのポイントは、「検索機能要件の緩和」です。

改正前の電子帳簿保存法では、範囲指定や項目の掛け合わせといった複雑な検索機能が必要でした。

2022年1月に施行された改正により、検索要件が「取引年月日」「取引金額」「取引先」のみになるなど、大幅に緩和されました。

6. 適正事務処理要件の廃止(スキャナ)

6つめのポイントは、スキャナ保存における「適正事務処理要件の廃止」です。

改正前の電子帳簿保存法では、タイムスタンプが付与された後に記録事項の確認を行い、承認後も原本とスキャンデータの定期チェックが義務付けられています。

改正後はスキャナ保存におけるこれらの事務処理要件が廃止されています。

7.「紙の保存に代える措置」の廃止(電子取引)

2022年1月の改正により、電子取引における「紙の保存に代える措置」が廃止となりました。

改正前の電子帳簿保存法では、電子取引の取引情報を紙で出力・保存することで電子データに代えることが可能でしたが、改正により電子取引データを電子取引データのまま保存することが原則となりました。

なお、2021年12月に公表された令和4年度税制改正大綱により、「電子取引における電子保存の義務化」に2年間の宥恕期間が認められ、2022年12月に公表された令和5年度税制改正大綱では2024年1月からの猶予措置が設けられました。

8.不正に対するペナルティ強化(スキャナ・電子取引)

改正後の電子帳簿保存法では、不正行為に対するペナルティが強化されています。

スキャナ保存および電子取引における電子データの記録事項に関する改ざん、隠ぺい等があった場合、通常課される重加算税の金額に加え、さらに10%がペナルティとして加算されます。

改正による要件緩和で電子データ化導入のハードルは下がりますが、しっかりと内部統制を構築して不正防止のための体制づくりに取り組む必要があるでしょう。

まとめ

今回は、電子帳簿保存法の概要や対応のメリット・方法、そして近年行われた改正の要点をご紹介しました。

2022年1月に施行された改正により、帳簿書類を電子化することのハードルは大きく下がりました。そして、電子帳簿保存法に対応して文書を電子化することで、企業は大きなメリットを得ることができます。

記事内でご紹介したJIIMA認証製品「invoiceAgent」は、電子帳簿保存法へのスムーズな対応を支援し、帳票に関わる業務の効率化を実現します。

電子帳簿保存法への対応を検討している企業は、ぜひ一度ご相談ください。