仕入税額控除とは?

基準期間(法人は前々期、個人事業主は前々年)の課税売上が1,000万円超の事業者は「課税事業者」に該当し、消費税の納税義務が生じます。

そして、課税事業者が消費税を納税する際に用いられる仕組みが、「仕入税額控除」です。

仕入税額控除とは、消費税の二重課税を防ぐための仕組みで、「課税売上に係る消費税額」から「課税仕入等に係る消費税額」を差し引いて納税額を算出することを指します。

消費税は、「税金を負担する者(担税者)」と「税金を納付するもの(納税義務者)」が異なる「間接税」です。

そのため、事業者は「売上取引で預かる消費税」と「仕入取引で支払う消費税」という2つの消費税を扱うことになり、仕入税額控除を行わないと二重課税となってしまいます。

例として、以下のような商品流通のパターンで考えてみましょう。

B社はA社から110万円(商品価格100万円+消費税10万円)で商品の仕入を行い、165万円(商品価格150万円+消費税15万円)で消費者に販売したとします。

この場合、仕入税額控除の計算式は以下のようになり、消費税の納税額は10万円となります。

=5万円

もしも仕入税額控除を行わなかった場合、「課税売上に係る消費税額」である15万円がそのまま納税額となってしまい、B社は本来よりも余分に消費税額を納税することになってしまいます。

上記は例として単純な計算式(全額控除)を用いていますが、実際の仕入税額控除ではいくつかの計算方法から自社の状況に応じた計算方法を選択することになります。

課税売上税額および課税仕入税額の算出方法については、国税庁が公開している「インボイス制度に関するQ&A」の問100で詳しく解説されているので、気になる方は確認してみてください。

仕入税額控除の対象となる取引

先述したように、消費税の納税額は「課税売上に係る消費税額」から「課税仕入等に係る消費税額」を差し引くことで算出します。

つまり、仕入税額控除の対象となるのは「課税仕入」の消費税です。

課税仕入とは、事業のために資産を購入・賃借するなど、サービスの供与を受けることを指します。事業のための購入であれば、仕入先が免税事業者であっても課税仕入に該当します。

たとえば、以下のような取引は課税仕入に該当します。

(2)原材料等の購入

(3)機械や建物等のほか、車両や器具備品等の事業用資産の購入または賃借

(4)広告宣伝費、厚生費、接待交際費、通信費、水道光熱費などの支払

(5)事務用品、消耗品、新聞図書などの購入

(6)修繕費

(7)外注費

(引用元:No.6451 仕入税額控除の対象となるもの|国税庁)

仕入税額控除の計算方法

仕入税額控除の計算方法は、「原則課税(一般課税)」と「簡易課税」の2つに大別され、「原則課税」はさらに3つの計算方法に細分化することができます。

- 原則課税(一般課税)

- 全額控除

- 個別対応方式

- 一括比例配分方式

- 簡易課税

原則課税の3つの計算方法、および簡易課税の計算方法がありますが、「課税売上高」と「課税売上割合」によって使用できる計算方法が変わります。

| 要件 | 計算方法 |

|---|---|

| ・課税売上高が5億円以下 なおかつ ・課税売上割合が95%超 | ・全額控除(原則課税) |

| ・課税売上高が5億円超 または ・課税売上割合が95%以下 | ・個別対応方式(原則課税) または ・一括比例配分方式(原則課税) |

| ・課税売上高が5,000万円以下 | ・簡易課税 |

「課税売上割合」とは、課税期間中の総売上高(課税売上高+非課税売上高)のうち課税売上高(税抜)が占める割合のことで、以下の計算式で算出することができます。

課税売上割合=課税売上高÷(課税売上高+非課税売上高)

次は、原則課税の3つの計算方法と、特例措置である簡易課税の計算方法を見ていきましょう。

全額控除

全額控除は、課税売上高が5億円以下かつ、課税売上割合が95%超の事業者が使用できる計算方法です。

納税額=「課税売上に係る消費税額」-「課税仕入等に係る消費税額」

「課税仕入等に係る消費税額」を全額控除することができ、計算方法もシンプルですが、適用条件が限られている点に注意が必要です。

個別対応方式

個別対応方式は、課税売上高が5億円超、または課税売上割合が95%以下の事業者が使用できる計算方法です。

個別対応方式を使用する場合、「課税仕入等に係る消費税額」のすべてを以下3つに区分して控除額および納税額を算出します。

- A.課税売上にのみ要する課税仕入等に係る消費税額

- B.非課税売上にのみ要する課税仕入等に係る消費税額

- C.課税売上と非課税売上に共通して要する課税仕入等に係る消費税額

納税額=「課税売上に係る消費税額」-{A+(C×「課税売上割合」)}

例として、以下のケースで控除額と納税額を計算してみましょう。

- 「課税売上に係る消費税額」が100万円

- 「A.課税売上にのみ要する課税仕入等に係る消費税額」が40万円

- 「C.課税売上と非課税売上に共通して要する課税仕入等に係る消費税額」が10万円

- 「課税売上割合」が80%

この場合、以下のような計算式となり、控除額は48万円、納税額は52万円となります。

=100万円-(40万円+8万円)

=100万円-48万円

=52万円

個別対応方式は、「課税仕入等に係る消費税額」をすべて区分して計算するため、後述する一括比例配分方式よりも納税額の計算に手間が掛かります。

ただし、一般的な企業の場合、課税売上高が非課税売上高よりも高額になることがほとんどで、課税売上に対応する課税仕入も多くなるため、一括比例配分方式よりも個別対応方式を選択したほうが計算上有利になります。

一括比例配分方式

一括比例配分方式は、課税売上高が5億円超、または課税売上割合が95%以下の事業者が使用できる計算方法です。

納税額=「課税売上に係る消費税額」-(「 課税仕入等に係る消費税額」 × 「課税売上割合」)

例として、以下のケースで控除額と納税額を計算してみましょう。

- 「課税売上に係る消費税額」が100万円

- 「課税仕入等に係る消費税額」が50万円

- 「課税売上割合」が80%

この場合、以下のような計算式となり、控除額は40万円、納税額は60万円となります。

=100万円-40万円

=60万円

「課税仕入等に係る消費税額」を区分する必要がなく、控除額および納税額を算出しやすい点がメリットですが、先述の通り個別対応方式よりも控除額が少なくなる(納税額が多くなる)ケースが多いです。

また、一括比例配分方式を選択した場合、2年間は個別対応方式を選択できない決まりがあるので注意が必要です。

簡易課税制度

上記3つの原則課税(一般課税)とは別に、簡易課税という制度も存在します。

簡易課税は、中小事業者や個人事業主の事務負担を軽減するための特例制度で、「みなし仕入率」を用いて控除額を算出し、消費税の納税額を計算します。

簡易課税による納税額の計算式は以下の通りです。

消費税の納税額=「課税売上に係る消費税額」-(「課税売上に係る消費税額」×「 みなし仕入率」)

みなし仕入率は、卸売業であれば90%、不動産業であれば40%といった具合に事業区分によって異なります。

| 事業区分 | みなし仕入率 | 該当する事業 |

|---|---|---|

| 第1種事業 | 90% | 卸売業 |

| 第2種事業 | 80% | 小売業、飲食料品の譲渡に係る農業・林業・漁業 |

| 第3種事業 | 70% | 農業・林業・漁業、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業 |

| 第4種事業 | 60% | 飲食店業、(第1種~第3種事業、第5種事業および第6種事業以外の事業) |

| 第5種事業 | 50% | 運輸通信業、金融・保険業 、サービス業(飲食店業や第1種~第3種事業以外の事業) |

| 第6種事業 | 40% | 不動産業 |

また、簡易課税はすべての事業者が利用できる制度ではなく、基準期間の課税売上高が5,000万円以下で、適用を受ける課税期間の前日までに「消費税簡易課税制度選択届出書」を所轄税務署に提出した事業者のみが対象となります。

インボイス制度開始後の仕入税額控除について

仕入税額控除を受けるためには、法定事項が記載された帳簿および請求書を適正保存する必要があります。

ただし、2023年10月のインボイス制度開始後、仕入税額控除に必要な請求書の様式が変更になるため注意が必要です。

インボイス制度とは、仕入税額控除に関する新たな制度のことで、正式名称を「適格請求書等保存方式」と言います。

インボイス制度の開始後、課税事業者が仕入税額控除を受けるためには「適格請求書(通称:インボイス)」の保存が必要になります。

適格請求書は現行の区分記載請求書よりも記載項目が多く、以下の項目が必須となります。

(2)取引年月日

(3)取引内容(軽減税率の対象品目である場合はその旨)

(4)税率ごとに合計した対価の額および適用税率

(5)税率ごとに区分した消費税額等

(6)適格請求書発行事業者の氏名または名称、および登録番号

(※太字部分がインボイス制度開始後の追加箇所)

また、適格請求書を発行することができるのは、適格請求書発行事業者として登録を受けた事業者のみであり、適格請求書発行事業者になることができるのは課税事業者のみです。

つまり、免税事業者は適格請求書を発行することができません。そのため、免税事業者からの仕入取引に関しては仕入税額控除が適用されないので注意が必要です。

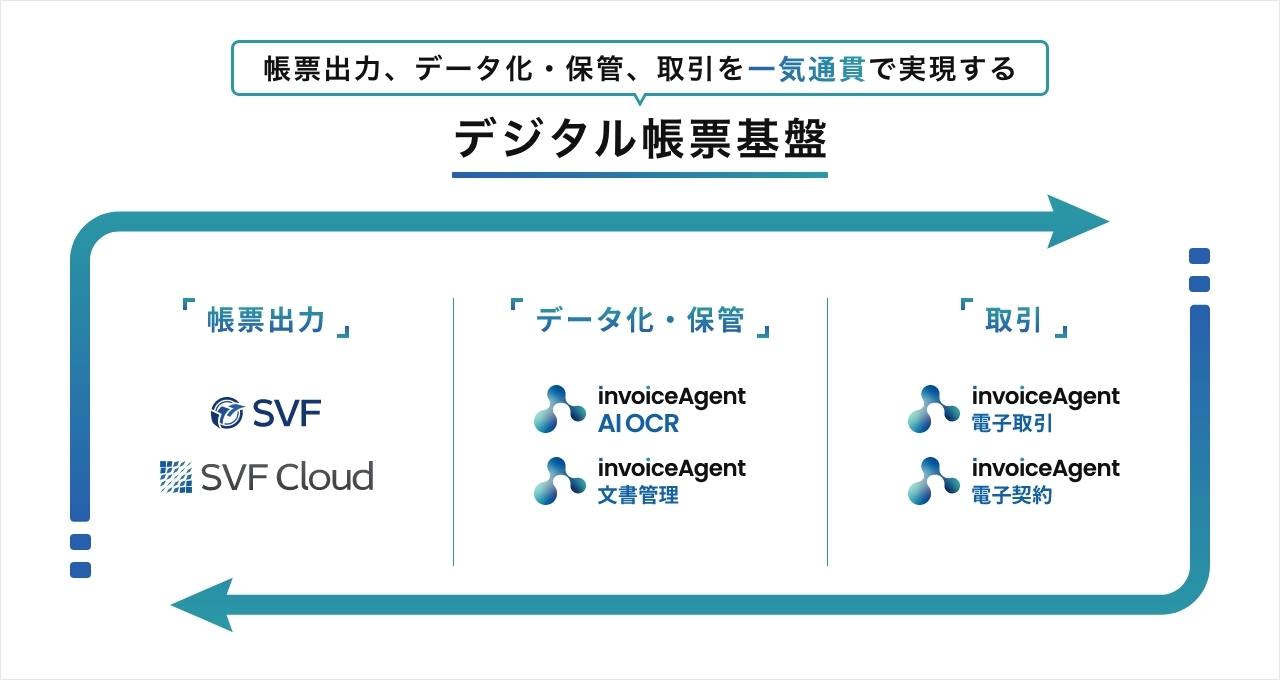

インボイス制度対応なら「invoiceAgent 電子取引」

インボイス制度の開始後、仕入税額控除を受けるためには適格請求書の保存が必要になる一方で、請求関連業務は今まで以上に煩雑化すると予想されています。

そして、インボイス制度開始後の請求関連業務の負担軽減に有効な手段として注目を集めているのが、「デジタルインボイス(標準化され構造化された電子データの適格請求書)」です。

次は、デジタルインボイスへの切り替え、そしてインボイス制度への対応を実現する具体的なソリューションとして、ウイングアークが提供する「invoiceAgent 電子取引(インボイスエージェント 電子取引)」をご紹介します。

インボイス制度に対応する各種機能が充実

「invoiceAgent 電子取引」は、請求書をはじめとした企業間取引文書の送受信を実現するソリューションです。PDFファイルをアップロードするだけでデジタルインボイスを配信することができ、取引先から発行される関連書類も「invoiceAgent 電子取引」上で受け取ることができます。

また、ウイングアークはデジタル庁の認定を受けた「Peppol」サービスプロバイダーであり、デジタルインボイスの標準規格である「Peppol」経由のデータ送受信に対応しています。

さらに、受領した適格請求書のデータ化や、適格請求書発行事業者の登録確認も「invoiceAgent 電子取引」上で行うことができます。これらの機能により、請求関連業務の効率化・迅速化を実現し、インボイス制度開始後の負担を軽減することが可能です。

システム連携でさらに便利に

システム連携によってデジタル化の範囲を拡張していける点も、「invoiceAgent 電子取引」の特徴です。

各種アダプターやWeb APIを用いてさまざまな業務システムやクラウドサービスとつながることができ、文書にまつわる業務の効率化・自動化を目指せます。

また、同じくウイングアーク製品である「SVF Cloud」や「invoiceAgent」シリーズと連携すれば、帳票の設計・出力からデータ化、法令に基づく一元管理、そして企業間での送受信まで一気通貫で実現するデジタル帳票基盤を構築可能です。

「invoiceAgent」でインボイス制度対応を推進した事例

最後に、「invoiceAgent」を活用してインボイス制度への対応を推進した企業事例をご紹介します。

電帳法とインボイス制度への対応を推進(不二サッシ)

不二サッシ株式会社は、ウイングアークの「invoiceAgent 電子取引」とエイトレッド社の「AgileWorks」を組み合わせ、電子帳簿保存法およびインボイス制度への対応を推進しました。

従来、各部門がExcelで作成した帳票を紙ベースで運用していた同社ですが、コロナ禍に入ると電子取引量が増加。そこで同社は、電子帳簿保存法改正とインボイス制度開始という「二大法改正」への対応を主目的としたプロジェクトを発足。

すべての取引関係書類を電子化でき、発行と受取の双方向に対応できることを要件にシステム選定を行った結果、ウイングアークの「invoiceAgent」の採用を決定しました。さらに同社は、取引先へ送付する前の承認や押印といったプロセスの電子化を目的に、ワークフローツールの選定にも着手。「invoiceAgent」との親和性が高い「AgileWorks」の導入に至りました。

導入決定後、電帳法とインボイス制度への対応、そしてワークフローの電子化と業務効率化を推進。現在、70を超える部門・グループ会社で「invoiceAgent」と「AgileWorks」を展開しており、「二大法改正」への対応を実現するとともに、印刷・郵送にかかるコスト削減や業務効率化を達成しています。

▼事例詳細はこちら

不二サッシ株式会社のinvoiceAgent導入事例をもっと見る

まとめ

今回は、すべての課税事業者が理解しておくべき仕入税額控除の仕組みや対象取引、計算方法などをご紹介しました。

記事内でも説明した通り、インボイス制度の開始後は免税事業者からの仕入取引は仕入税額控除の適用を受けることができません。

また、区分記載請求書から適格請求書に変わることで、請求関連業務が今まで以上に煩雑化することが予想されます。

インボイス制度への対応に向けて、今回ご紹介した「invoiceAgent 電子取引」で請求関連業務効率化に着手してみてはいかがでしょうか。