返還インボイス(適格返還請求書)の基礎知識

まずは基礎知識として、返還インボイスの意味や交付が必要な場面、交付義務が免除される条件について見ていきましょう。

返還インボイス(適格返還請求書)とは?

返還インボイスとは、返品や値引きなどの事情で対価の返還を行う際、売手側の適格請求書発行事業者が買手側に対して交付する書類を指し、正式名称は「適格返還請求書」と言います。

インボイス制度の開始後、適格請求書発行事業者は買手側からの求めに応じてインボイス(適格請求書)を交付する義務が課されますが、売上に関わる対価の返還を行う場合には返還インボイスの交付義務が生じます。

そしてインボイスと同様、返還インボイスの保存も仕入税額控除の適用要件となります。

課税取引において対価の返還があった場合には、仕入税額控除を受ける買手側は返還インボイスを受領・保存すること、そして売手側の適格請求書発行事業者は返還インボイスを交付することを忘れないようにしましょう。

返還インボイスの交付が必要な場面

では、具体的にどういった場面で返還インボイスの交付が必要になるのでしょうか。

返還インボイスの交付が必要な主な場面として、以下を挙げることができます。

- 商品の返品・値引きがあったとき

- 商品の販売後に値引きを行ったとき

- 売上割戻を行ったとき

- 販売奨励金や事業分配配当金を支払うとき

など

ただし、買手側が仕入税額控除のために作成・保存している仕入通知書が返還インボイスの要件を満たしている場合、売手側は改めて返還インボイスを交付する必要はありません。

返還インボイスの交付義務免除について

対価の返還を行う場合には返還インボイスの交付義務が課されるとお伝えしましたが、交付義務が免除されるケースも存在します。

具体的には、返還する金額が税込み1万円未満の場合、返還インボイスの交付義務が免除となります。

たとえば、代金を銀行振込で回収する場合、振込手数料を売手側が負担する場面が多々あります。

このような売手側が負担する振込手数料は実質的に「値引き」に該当し、本来であれば返還インボイスの交付が必要になります。

しかし、このような少額の返還のたびに返還インボイスを交付するのは、事務負担の増加につながりかねません。

そこで、令和5年度の税制改正大綱によって、税込み1万円未満の少額な返還インボイスは交付義務を免除する措置が設けられました。

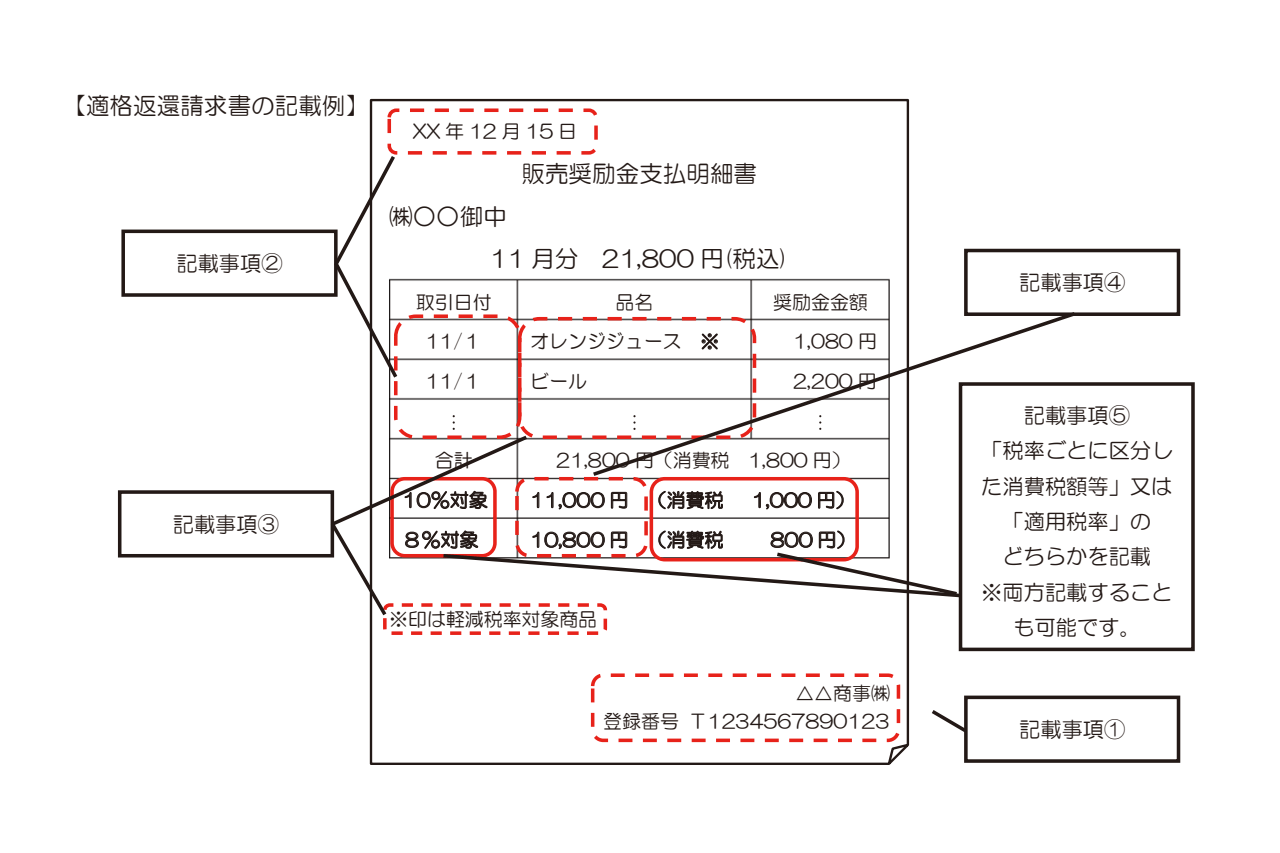

返還インボイスの記載事項・書き方

(出典元:適格請求書等保存方式(インボイス制度)の手引き|国税庁)

返還インボイスの要件を満たすためには、以下のように最低限記載すべき項目が存在します。

② 対価の返還等を行う年月日、および対価の返還等の基となった取引を行った年月日

③ 対価の返還等の取引内容(軽減税率の対象品目である場合はその旨も記載)

④ 税率ごとに区分して合計した対価の返還等の金額(税抜または税込)

⑤ 対価の返還等の金額に係る消費税額等または適用税率

次は、返還インボイス(適格返還請求書)の記載事項・書き方について確認していきましょう。

① 適格請求書発行事業者の氏名または名称、および登録番号

返還インボイスを発行する適格請求書発行事業者、つまり売手側の氏名または名称、および登録番号を記載します。

登録番号とは、適格請求書発行事業者の登録を受けた際に発行される番号で、「T+13桁の数字」で構成されます。なお、法人番号を有する事業者の場合、13桁の数字は法人番号と同一です。

② 対価の返還等を行う年月日、および対価の返還等の基となった取引を行った年月日

対価の返還等を行う年月日と、対価の返還等の基となった取引を行った年月日を記載します。

返還等の基となった取引に関しては、課税期間内で一定期間で記載することが認められているので、「〇月分」のように月単位で記載する方法や、「〇月~△月分」のように記載することも可能です。

③ 対価の返還等の取引内容(軽減税率の対象品目である場合はその旨も記載)

返品や値引きなどが行われた商品・サービスの内容を記載します。

対象の商品・サービスが軽減税率(8%)の対象品目である場合には、その旨もあわせて記載します。

④ 税率ごとに区分して合計した対価の返還等の金額(税抜または税込)

標準税率(10%)と軽減税率(8%)を区分して、返還の合計額を記載します。

⑤ 対価の返還等の金額に係る消費税額等または適用税率

返還する金額における消費税額または適用税率を記載します。

消費税額と適用税率の両方を記載することも可能です。

返還インボイスの保存期間・保存方法

次は、返還インボイスの保存期間や保存方法について確認していきましょう。

返還インボイスの保存期間

返還インボイスは、請求書や支払通知書などと同様、法律で定められた期間保存する必要があります。

法人の場合、交付・受領した返還インボイス(あるいは写し)を7年間保存することが義務付けられています。ただし、青色申告書を提出した事業年度で欠損金額が生じた場合などは、10年間の保存が必要になります。

個人事業主の場合、返還インボイス(あるいは写し)の保存期間は原則5年間と定められています。

これらの保存期間は、その事業年度の確定申告提出期限の翌日から起算します。

返還インボイスの保存方法

請求書や支払通知書などの帳票と同様、返還インボイスも紙媒体での保存が原則とされています。

ただし、電子帳簿保存法の要件を満たすことで、電子データとして保存することが可能です。

電子帳簿保存法とは、国税関係帳簿書類の一部または全部を電子データとして保存することを認める法律のことで、インボイスや返還インボイスも対象となります。

インボイスや返還インボイスなどの帳票を電子データとして保存することは、業務効率化やコスト削減、テレワーク促進といった観点で多くのメリットが期待できます。

また、インボイス制度の開始後は、インボイスや返還インボイスの授受や保存も含め、請求関連業務の煩雑化が予想されることからも、電子帳簿保存法に準拠したインボイス・返還インボイスの電子化を検討する企業が増えつつあります。

インボイス制度への対応なら「invoiceAgent」

インボイスや返還インボイスの授受・保存を効率化するには、請求関連業務の電子化が有効です。

次は、インボイス制度開始後の請求関連業務の効率化を実現するソリューションとして、ウイングアーク1stが提供する「invoiceAgent(インボイスエージェント)」をご紹介します。

「invoiceAgent」は、電子帳簿保存法の要件を満たす証である「JIIMA認証」を取得しており、インボイス・返還インボイスを含む帳票の電子化および法対応を同時に実現可能です。

では、「invoiceAgent」の特徴を見ていきましょう。

帳票データの送受信なら「invoiceAgent 電子取引」

「invoiceAgent 電子取引」は、インボイスや返還インボイスなどの帳票データの送受信を実現するソリューションです。

PDFファイルをアップロードするだけで取引先にWeb配信することができ、取引先から発行される帳票データも「invoiceAgent 電子取引」を介して受け取ることができます。

取引先ごとに私書箱が設置され、複数の取引先との帳票データのやり取りを「invoiceAgent」上で一元化することが可能です。

また、デジタルインボイス(標準化され構造化された電子データの適格請求書)の標準規格である「Peppol(ペポル)」経由のデータ送受信に対応しており、受領したインボイス・返還インボイスのデータ化や適格請求書発行事業者の登録確認も「invoiceAgent 電子取引」上で行えます。

帳票データの保存・一元管理なら「invoiceAgent 文書管理」

「invoiceAgent 文書管理」は、インボイス・返還インボイスはもちろん、あらゆる帳票データの保存・一元管理を実現するソリューションです。

「invoiceAgent」で作成した帳票データだけでなく、他システムで作成・出力した帳票データもまとめて取り込み、あらかじめ設定してあるルールに基づき自動で仕分け・保存を行います。

複雑な条件の組み合わせにも対応する検索機能が備わっており、保存してある帳票データを速やかに参照・出力することが可能です。

また、文書の保存期間に応じた自動削除機能や、改ざんの防止・検知に役立つ証跡管理機能も備わっており、帳票データのライフサイクルを効率的に管理することができます。

紙文書のデータ化なら「invoiceAgent AI OCR」

「invoiceAgent AI OCR」は、取引先から受領したインボイスや返還インボイスなどの紙文書をデータ化するソリューションです。

高精度な5つのOCR/AI OCRエンジンを搭載しており、読み取り文書の種類や特徴に応じてOCR/AI OCRエンジンを選択したり、1つの読み取り文書に対して複数のOCR/AI OCRエンジンによる処理を実行することも可能です。

さらに、読み取り文書の歪みや傾きを自動補正する機能で、認識率の低下を防ぎつつデータ化することができます。

これらの特徴により、活字・手書きを問わず効率的に紙文書のデータ化を推進することが可能です。

「invoiceAgent」によるインボイス制度への対応事例

最後に、インボイス制度を見据えて「invoiceAgent」を導入・活用している企業事例を紹介します。

請求・支払業務のデジタルシフトを推進(三井住友ファイナンス&リース)

総合リース会社の三井住友ファイナンス&リース株式会社は、「invoiceAgent」の導入により請求・支払業務のデジタルシフトを推進することに成功しました。

同社では従来、リース契約のお客様への請求書と、メーカー・販売会社への支払通知書を紙ベースで運用しており、郵送によるタイムラグや印刷・発送にかかるコストが課題視されていました。

さらに、コロナ禍に突入し全社的なリモートワークが加速すると、紙ベースの請求書発行・郵送業務が出社しなければならない要因となってしまいました。

そこで同社は、紙の請求・支払業務の課題の解消に向けてシステム導入の検討を開始。

電子帳簿保存法やインボイス制度への対応、そして金融機関としての厳格なセキュリティ担保を考慮した結果、「invoiceAgent」の導入に至りました。

導入後、支払通知書の電子化から着手し、段階的に電子配信への切り替えを推進。その後、第二弾としてリース契約者向けの請求書の一部について電子配信を開始しました。

一部の請求書については将来的に約5万社、それ以外の対外帳票も含めると約40万社以上の取引先への適用を見据えており、従来の発送業務委託費と郵送料金のコストを最大で年間1億円削減することを目標としています。

▼事例詳細はこちら

三井住友ファイナンス&リース株式会社のinvoiceAgent導入事例をもっと見る

グループ全体の「デジタル経営」推進に寄与(西武ホールディングス)

グループ全体で「デジタル経営」を進める株式会社西武ホールディングスは、「invoiceAgent」で取引先から大量に受領する請求書の電子化を実現しました。

同社では2019年、NTTデータ・ビズインテグラルのERPパッケージ「Biz∫」を導入するなど、会計システムの刷新に取り組んできました。

しかし、当時は電子帳簿保存法の要件を満たすハードルが高く、取引先から受領する請求書のデータ保存に関しては先送りとなっていました。

そうしたなか、新型コロナウイルス感染症の流行拡大によりテレワークの必要性が増したことに加え、2022年1月の電子帳簿保存法改正も重なり、受領する請求書の電子化に着手することを決断。

すでに導入している「Biz∫」との連携が容易で、インボイス制度や電子帳簿保存法にも対応可能である点が決め手となり、「invoiceAgent」の導入に至りました。

「invoiceAgent」の導入により、取引先がPDF形式でアップロードするだけで請求書データを受領することが可能になり、「Biz∫」で起票された会計伝票に添付ファイルとして紐づけることでスムーズな作業が可能になりました。

現在、2022年4月時点でグループ23社に展開しているほか、最終的にはグループ40社への展開を見据えるなど、グループ全体の「デジタル経営」推進に「invoiceAgent」が役立てられています。

▼事例詳細はこちら

株式会社西武ホールディングスのinvoiceAgent導入事例をもっと見る

まとめ

今回は、「返還インボイス(適格返還請求書)」の基礎知識やインボイス制度開始後の請求関連業務を効率化するソリューションについて紹介しました。

インボイス制度の開始後、返品や値引きなどにより対価を返還する際、適格請求書発行事業者は買手側に対して返還インボイスを交付する必要があります。

そして、インボイスや返還インボイスの交付を効率化したいと考えるのであれば、請求関連業務の電子化が有効です。

今回ご紹介した情報も参考に、「invoiceAgent」でインボイスや返還インボイスに関わる業務の効率化を検討してみてはいかがでしょうか。