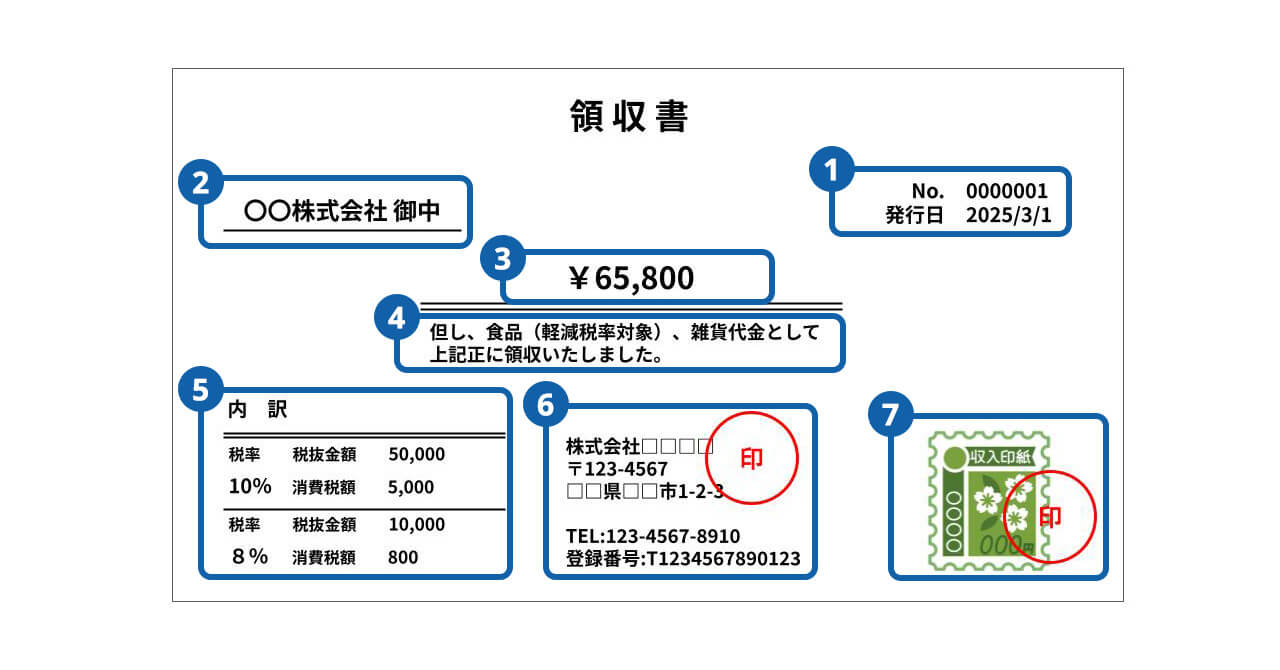

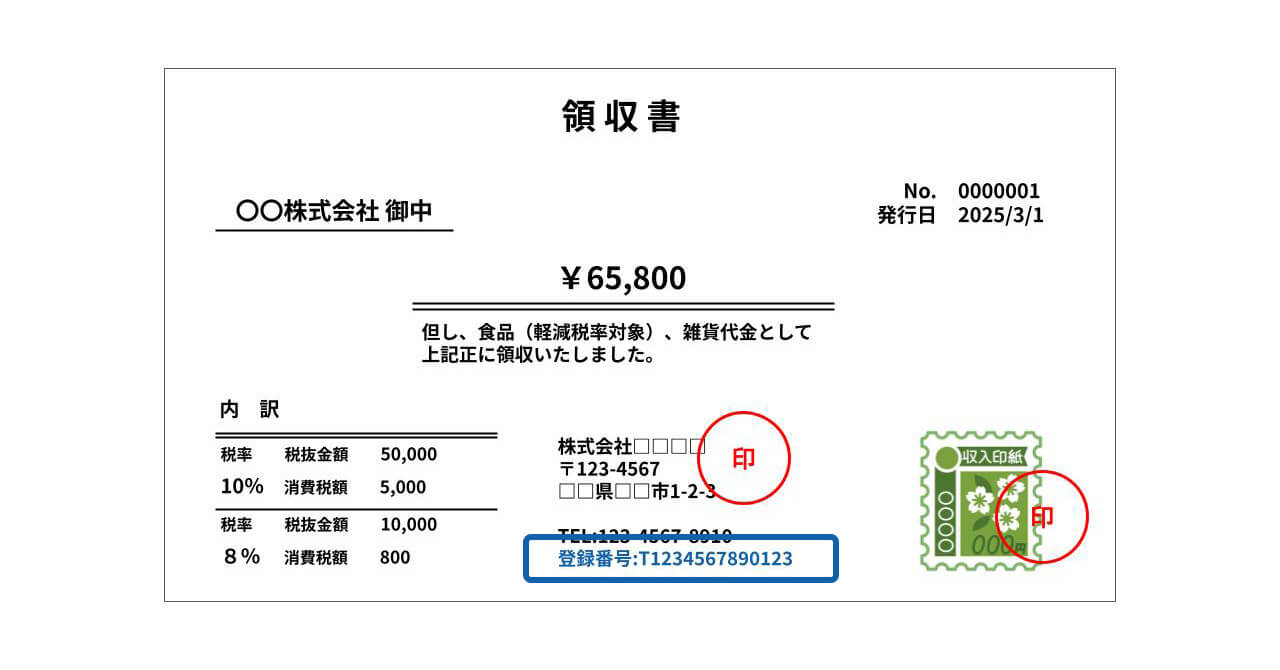

領収書に必要な記載事項

まずは、領収書に必要な記載事項について確認しておきましょう。

一般的に、領収書には以下のような項目が記載されます。

- 取引年月日

- 宛名(交付を受ける者の氏名または名称)

- 金額

- 内訳

- 但し書き

- 発行者の氏名または名称

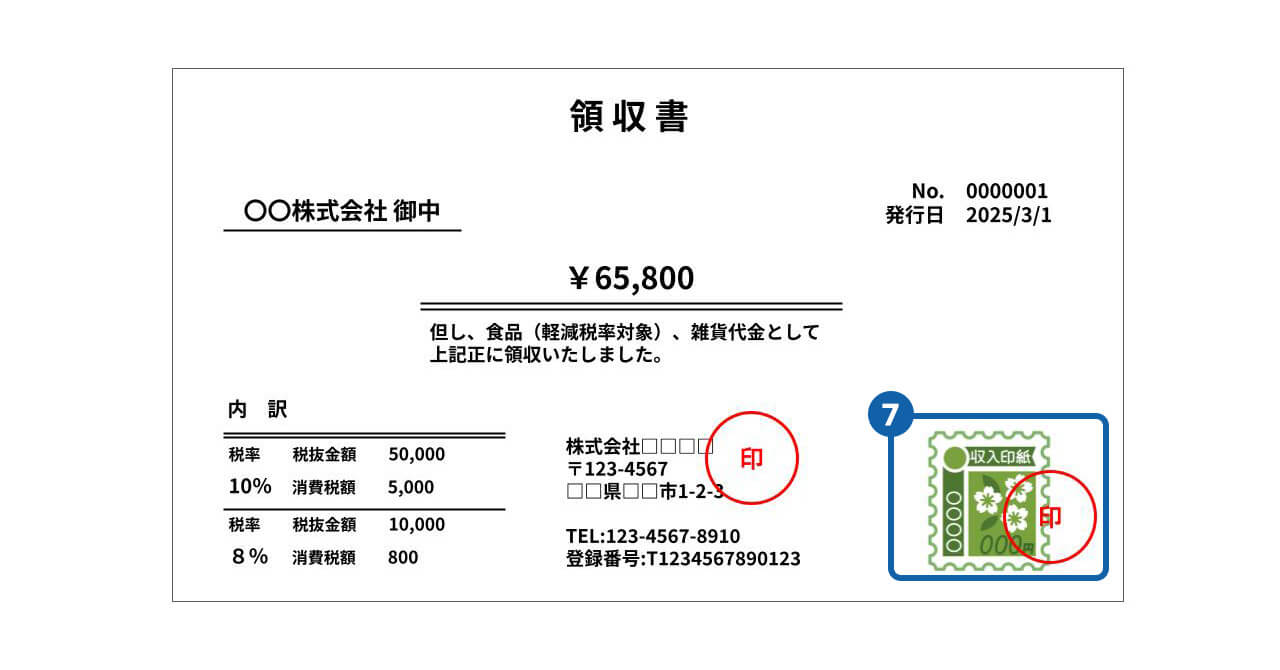

上記の項目に加え、売上代金が50,000円(税別)以上で現金決済の場合には、収入印紙の貼付が必要です。

記載項目の抜け漏れや書き間違いなどの不備がある場合、有効な領収書として認められない可能性があり、顧客に迷惑をかけてしまう恐れがあります。

そのため、領収書を発行する際には正しい書き方を覚えておくことが大切です。

また、領収書を受け取る際、記載事項や書き方に間違いがないかその場で確認・判断できるように知識をつけておくことも重要です。

領収書の書き方

次は、先述した記載項目別に領収書の書き方を詳しく確認していきましょう。

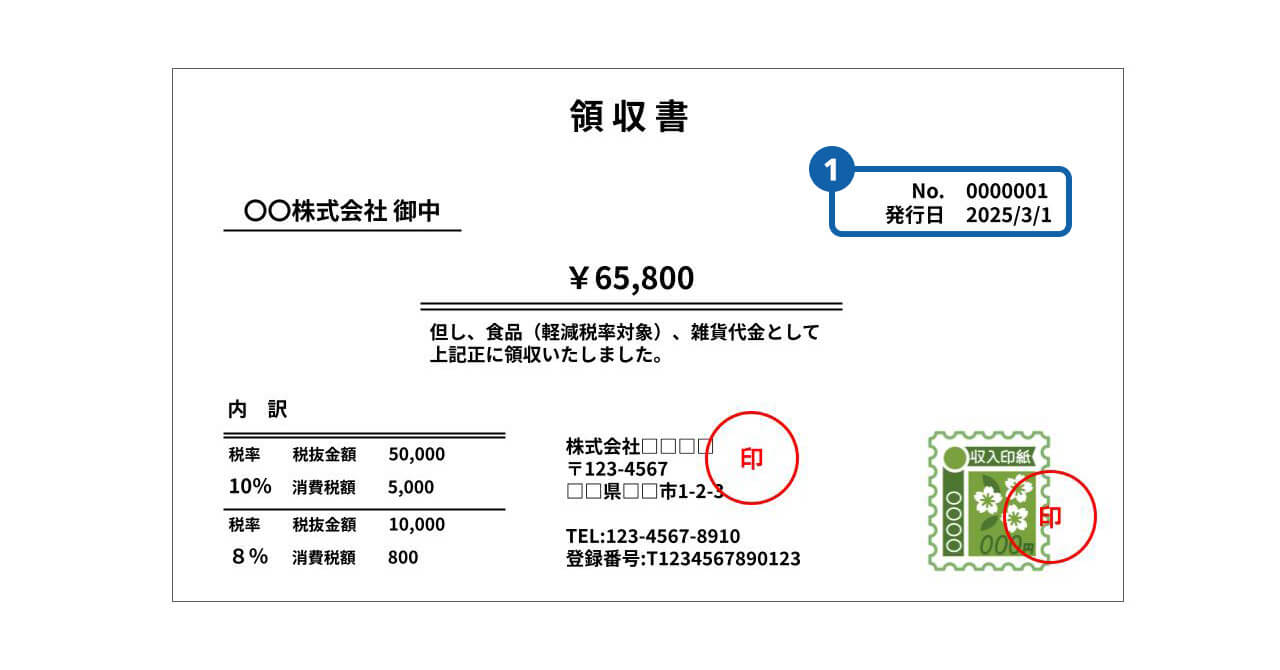

発行日(取引年月日)

代金の支払い・受け取りが発生した日付を明確にするため、発行日(取引年月日)を記載します。商品・サービスの提供日と代金を受け取る日が別の場合、代金を受け取った日付を書くのが基本です。また、発行日と合わせて領収書番号(通し番号)を記載するケースもあります。

日付の記載方法は、西暦・和暦のどちらでも問題ありませんが、年・月・日と省略せずに以下のように正確に記載しましょう。

- 和暦の場合:令和5年12月31日

- 西暦の場合:2023年12月31日、2020/12/31

たとえば、元号をアルファベット1文字で表記したり(例:「令和」を「R」と表記)、西暦の年数を省略したり(例:「2023年」を「‘23」と表記)といった記載方法は適切ではありません。

また、元号の最初の年は「〇〇1年」ではなく「〇〇元年」と記載しましょう。(例:「令和1年」は誤り。「令和元年」が正しい表記。)

宛名(交付を受ける者の氏名または名称)

宛名として、領収書の交付を受ける者、つまり代金を支払った者の氏名または名称を記載します。正確に宛名が記載されていないと、税務調査で指摘される可能性があります。

手書きで領収書を発行する場合など、「宛名は空欄でお願いします」や「宛名は上様でお願いします」と頼まれる場合もありますが、領収書の宛名を省略できるのは小売業や飲食店業、タクシー業などを営む一部の事業者のみなので注意しましょう。

- 小売業…スーパー、コンビニ、百貨店など

- 飲食業…レストラン、喫茶店、居酒屋など

- 旅行運送業…電車、タクシー、バスなど

- 旅行業…旅行会社など

- 駐車場業

など

宛名を記入する際は、漢字・ひらがな・カタカナなども含めて、氏名・名称が正しいかを相手にしっかりと確認してもらいましょう。

また、「株式会社」を「(株)」と省略したり、前株(株式会社〜)と後株(〜株式会社)を間違えてしまわないよう注意が必要です。なお、敬称については、個人宛てであれば「氏名+様」、法人宛てであれば「法人名+御中」が適切です。

金額

商品やサービスの対価として受け取った金額を税込み金額で記載します。

金額に誤りがあった場合、適切な税務処理が行えなくなる可能性があるため、発行者・受領者の双方でしっかりと確認することが大切です。

また、金額の数字の先頭には「¥」や「金」を、末尾に「-」や「也」を付け、桁区切りとして「,(カンマ)」を付けるのが一般的です。

これをすることで、領収書の発行後に金額を改ざんするなどの不正を防止することができます。

但し書き

何の取引に関する領収書なのかを明確にするため、但し書き(ただしがき)を記載します。

何の代金を領収したのかを明確にするため、品目を具体的に記載するのがポイントです。

また、品目名に続けて「~として」と記載するのが一般的です。これは、品目名だけを記載した場合、後ろに何かを書き足されてしまうリスクがあるためです。

- お食事代として

- 文房具代として

- 書籍代として

- セミナー参加費として

- 贈答品代として

など

トラブルを避けるためにも、「但し書きは『お食事代として』でよろしいでしょうか?」といった具合に、相手に確認してから記入しましょう。

なお、複数商品を購入した場合は、そのうち一番金額が大きい商品名(サービス名)を書き、「他」と付け足しても問題ありません。

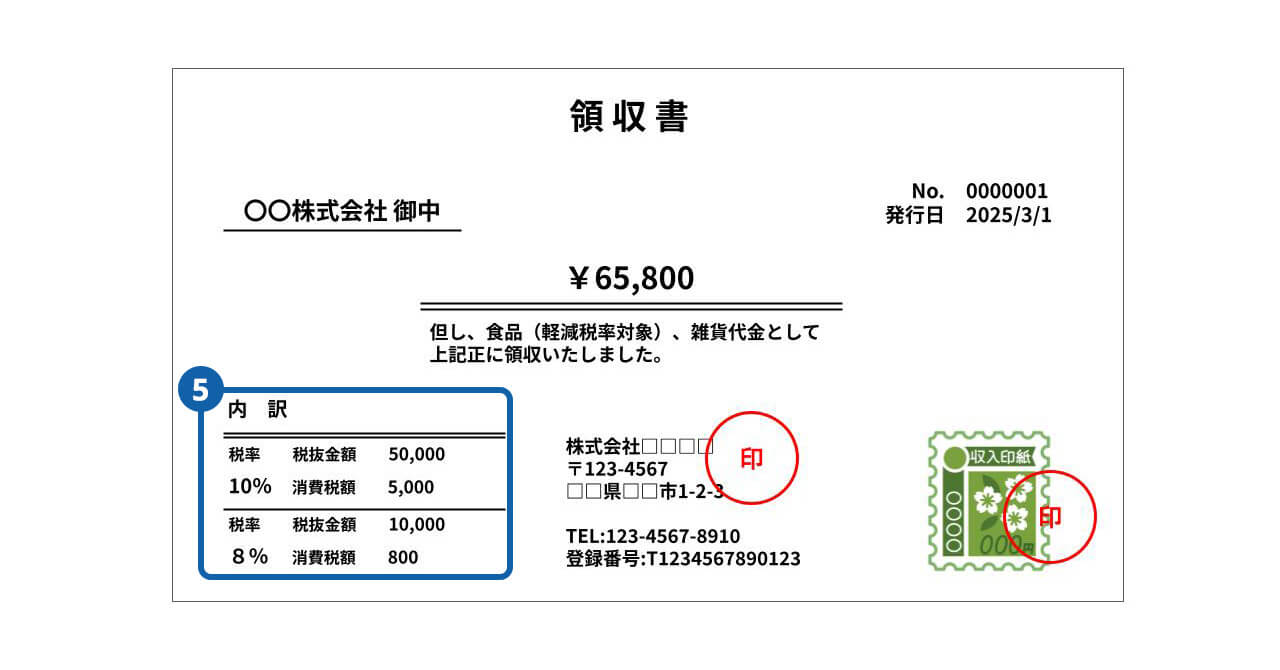

内訳

内訳の欄には、「税率ごとに合計した対価の額」を記載します。

標準税率(10%)の対象となる品目の合計金額と、軽減税率の対象となる品目の合計金額をそれぞれ記載します。合計金額は税込・税別のどちらでも問題ありません。

なお、2023年10月のインボイス制度開始以降、上記の「税率ごとに合計した対価の額」とあわせて、「税率ごとに合計した消費税額」の記載も必要になっているので注意しましょう。

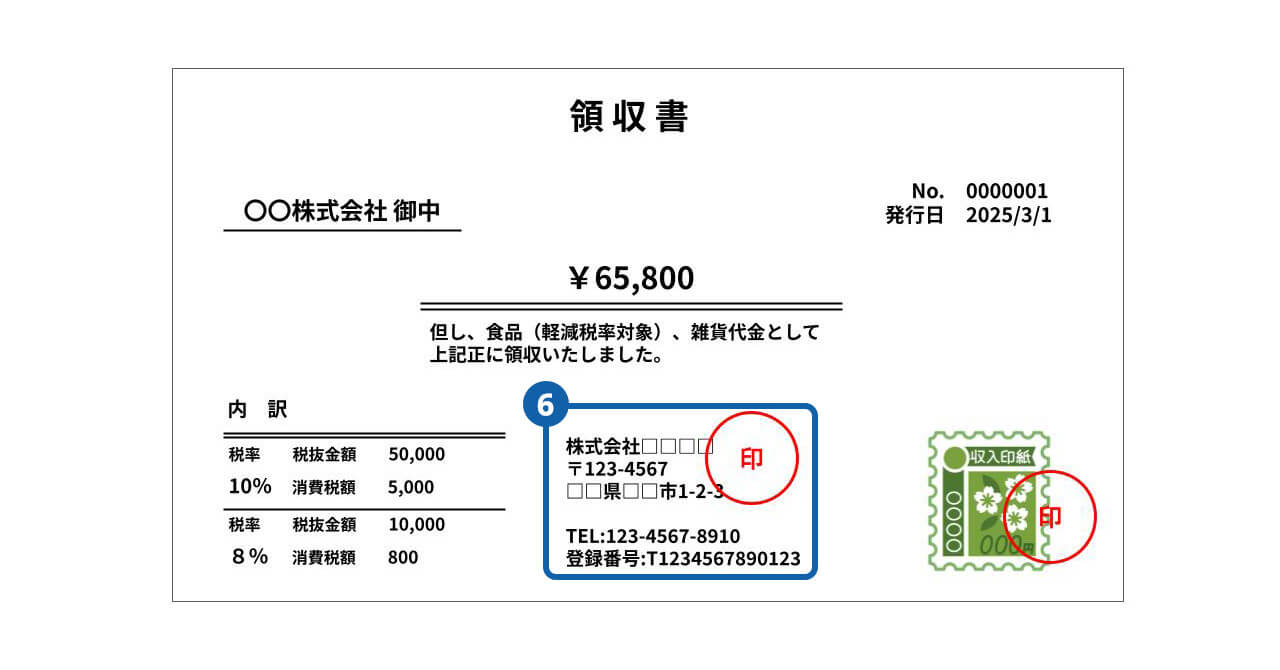

発行者の氏名または名称

領収書の発行元を明確にするため、会社名や店舗名、個人の場合には氏名を正式名称で記載します。

発行元の所在地や電話番号が記載されていることも多いですが、税法上の必須項目ではありません。

ただし、領収書に記載内容に不備があったり、税務調査で取引の詳細が必要になった際、発行者と連絡が取れないと困るため記載することをおすすめします。

また、インボイス(適格請求書)として領収書を発行するには、適格請求書等発行事業者の登録番号をあわせて記載する必要があります。

収入印紙

売上代金が50,000円(税別)以上、かつ現金決済の場合は印紙税が課税され、売上代金に応じた金額の収入印紙の貼付が必要になります。

収入印紙を貼付する際は、再利用されないように「消印」を施すことを忘れないようにしましょう。なお、クレジットカード払いの場合、クレジットカードで支払った旨を領収書に記載することで収入印紙の貼付が不要になります。

収入印紙の金額や貼り方、購入方法について詳しく知りたい方は、以下の記事もあわせてご確認ください。

領収書をインボイスとして発行する場合の注意点

2023年10月にインボイス制度が始まりましたが、要件を満たすことで領収書をインボイス(適格請求書)として扱うことも可能です。

まず、領収書をインボイスとして発行するには、インボイス発行事業者(適格請求書発行事業者)として登録を受ける必要があります。そのうえで、インボイスの記載事項を満たすことにより、領収書をインボイスとして取り扱うことができます。

具体的には、前述した領収書の記載項目に加えて、以下の項目を記載する必要があります。

- 適用税率

- 区分ごとに記載した消費税額等

- 発行者の登録番号

それぞれ詳しく見ていきましょう。

適用税率

インボイスの要件を満たすには、適用税率を記載する必要があります。

領収書においては、但し書きのなかで軽減税率対象の品目がある旨を明記する方法が一般的です。具体的には、但し書きの対象品目の横に「(軽減税率対象)」や「※軽減税率対象」などと明記します。

区分ごとに記載した消費税額等

インボイスの要件を満たすには、区分ごとに記載した消費税額等が必要になります。

領収書においては、内訳の項目内で各税率の消費税額の合計金額を記載しましょう。

インボイス発行事業者の登録番号

領収書をインボイスとして発行するには、インボイス発行事業者(適格請求書発行事業者)の登録番号を記載する必要があります。

インボイス発行事業者の登録番号とは「T+13桁の数字」で構成される番号で、領収書においては発行者情報の項目とあわせて記載するケースが一般的です。

手書きの領収書でよくある疑問

飲食店や小売店などのBtoCの業態においては、レシートとは別に手書きの領収書の発行を求められるケースが多々あります。

そして、手書きの領収書をその場で発行する際、宛名や但し書きの書き方で迷ってしまう方は少なくありません。

次は、手書きの領収書でよくある疑問とその回答についてご紹介します。

宛名は「上様」でもOK?

手書きの領収書を発行する際、「宛名は『上様(うえさま)』でお願いします」といった要望を受けるケースがあります。

宛名を「上様」とするのは必ずしもNGというわけではなく、小売業や旅客運送業、飲食業などの一部業種では一般的に使用されています。

ただし、誰宛ての領収書なのかが不透明であり、税務上の処理や調査の際に認められない可能性もあるため、可能な限り宛名は正式名称を記載するようにしましょう。

但し書きは「お品代」でもOK?

手書きの領収書においては、但し書きの欄に「お品代として」と記載するケースが多々ありますが、具体性に欠けるため避けた方が無難です。

「お品代」や「お品物代」は特定の商品を指すものではないため、このような但し書きの領収書が不自然に多い場合には、経費精算や税務調査の際に不正を疑われる恐れがあります。

トラブルを避けるためにも、但し書きに「お品代として」と記載するのは避け、具体的な品目を記入することを心がけましょう。

領収書への押印は必要?

税法上、領収書への押印は必須ではありませんが、社印や担当者印を押すのが一般的です。

押印文化が広く普及している日本の商習慣のひとつであり、領収書に印影を残すことで偽造防止に一定の効果が期待できるほか、受領者の安心感につながるという側面もあります。

アルバイトの従業員が領収書を書いても大丈夫?

領収書は、アルバイトの従業員が発行しても問題ありません。

ただし、領収書は取引の真実性を担保する証憑書類であることから、その内容は正確でなければなりません。

アルバイトの方が領収書発行を対応する可能性がある場合には、領収書の書き方の基本についてしっかりと周知しておく必要があるでしょう。

個人事業主は領収書をどう書く?

個人事業主の方が領収書を発行する場合も、基本的には法人と同じ書き方で問題ありません。また、収入印紙の貼付が必要になる条件も法人・個人問わず同様ですので、発行する可能性がある場合には収入印紙を用意しておきましょう。

一度発行した領収書を再発行するのはOK?

紛失や破損などを理由にお客様から領収書の再発行をお願いされた場合でも、安易に領収書を書いて再発行してしまうのは避けるべきです。再発行した領収書が経費の架空計上などの不正に使われてしまう可能性も否定できないためです。

同様の理由で、「同じ内容の領収書を2枚書いてください」といった要望にも安易に対応してしまわないよう注意しましょう。

領収書関連業務を電子化するデジタル帳票基盤「SVF」

ここまでは、領収書の書き方や注意点を解説してきましたが、企業間取引における領収書関連業務を効率化するならばデジタル化が有効です。

そして、領収書のデジタル化を実現するのが、ウイングアークが提供するデジタル帳票基盤「SVF」です。

「SVF(エスブイエフ)」は、企業活動における帳票の生成・保管・流通の仕組みを提供します。

帳票イメージとデータの両方の性質を併せもつデジタル帳票を活用することで、人による業務のしやすさとシステム連携性を両立し、商取引を非生産的な業務から解放します。

- 帳票生成「SVF」「SVF Cloud」

基幹・業務システムと連携した柔軟かつ拡張性の高い帳票運用 - 帳票保管「SVF Archiver」

あらゆる文書のデータ化と業務プロセスに溶け込むセキュアな文書管理 - 帳票流通「SVF Transact」

取引先との安全で効率的な帳票のやりとり

領収書データの出力なら「SVF/SVF Cloud」

「SVF/SVF Cloud(エスブイエフ/エスブイエフ クラウド)」は、ビジネスで扱われるあらゆる帳票の設計・システム連携・出力を実現します。

GUIベースの専用デザイナーにより、日本固有の精緻な帳票レイアウトをノーコード・ローコードで設計可能。また、ERPやSFA/CRM、ワークフローシステムなど、あらゆるシステムとシームレスにつながり、帳票作成・運用を効率化します。作成した帳票は、電子ファイルでの出力や社内プリンターでの直接印刷だけでなく、システムでの電子保管、FAXやメールでの配信など、自社の業務プロセスにあわせて最適な方法で出力することが可能です。

さらに「SVF」は、ウイングアークが提供する「Trustee タイムスタンプ」と連携しています。帳票生成のその瞬間にデジタルトラストを付与することで、帳票の存在と非改ざん性、発行元を証明し、ビジネスドキュメントにおいて不可欠な「信頼」を担保します。

領収書のデータ化・一元管理なら「SVF Archiver」

「SVF Archiver(エスブイエフ アーカイバー)」は、デジタル帳票の一元管理や紙帳票のデータ化を実現します。

「SVF」ブランド製品で出力した帳票データはもちろん、他システムで出力した帳票データもまとめて取り込み、適切なフォルダへと自動で仕分け・保存を行います。

また、AI OCR機能を活用することで、紙・PDF文書を高精度かつ効率的にデータ化することも可能です。

保存した帳票データは、さまざまな条件で検索可能。複数項目での掛け合わせ検索や、文書の非改ざん性を証明するタイムスタンプ付与など、電子帳簿保存法に対応するための機能も標準搭載しています。

さらに、アクセス権限管理や証跡管理、保存期間に応じた自動削除なども行えるので、安全かつ効率的な帳票管理を実現可能です。

※ 2026年4月より「invoiceAgent 文書管理」「invoiceAgent AI OCR」は「SVF Archiver」に名称を変更しました。

領収書データの配信・受領なら「SVF Transact」

「SVF Transact(エスブイエフ トランザクト)」は、取引に関わるあらゆる帳票の配信・受領を行うことができます。

既存の帳票フォーマットを変えることなく、PDF化した帳票をアップロードするだけで配信・受領を行えます。私書箱配信や受信者サイト配信、リンク配信、郵送など、複数の配信手法をご用意しているので、取引先ごとに最適な方法を選択可能です。

また、配信前や受領後の社内承認フローにも対応しているので、ガバナンスを担保しつつ取引の電子化を進めることができます。

さらに、「SVF Transact」は電子帳簿保存法の電子取引要件に対応する機能を搭載しており、電帳法対応製品に与えられる「JIIMA認証」を取得しています。デジタルインボイスの標準規格「Peppol」に準拠したデータ送受信にも対応しているので、インボイス制度への対応という面でも有効です。

※ 2026年4月より「invoiceAgent 電子取引」は「SVF Transact」に名称を変更しました。

領収書関連の業務を効率化した事例

最後に、ウイングアークの「SVF」を活用して領収書関連の業務を効率化した事例をご紹介します。

領収書などを自動作成する仕組みを構築(東京海上ダイレクト損害保険)

東京海上グループのダイレクト損保会社である東京海上ダイレクト損害保険株式会社は、「SVF」を導入して、領収書などの帳票を自動作成する仕組みを構築しました。

同社は、自動車保険の新ブランド「&e(アンディー)」(以下、&e)を2021年にリリースし、それに合わせる形で「Salesforce Financial Services Cloud」を導入してCRMの仕組みを構築していました。そして、CRMの仕組みの一環として行われたのが、帳票運用の見直しでした。

同社では従来、帳票作成時にSalesforceや基幹システムに散在するデータを収集し、人手で作成・印刷を行って顧客に送付していました。こうした帳票運用のフローは負担が大きく、ミスが発生するリスクも懸念材料となっていました。

そこで同社は、新たなCRMシステムに組み込む帳票開発ツールとして、Salesforce製品とのシームレスな連携が可能な「SVF Cloud」を導入することを決定。

「SVF Cloud」を活用した新CRMの完成により、「&e」のコールセンターでは現場で作成する帳票の種類は大幅に減少。顧客がスマートフォンから契約申し込みをすると手続きのフローが自動で開始し、基幹システムと連携して保険証券や証明書、領収書といった帳票が「SVF Cloud」上で自動作成されるだけでなく、「Box」に自動保存されて社内および関係者間で共有できる仕組みが整いました。

事務処理の工数が大幅に削減されたことで、その分の時間を顧客体験向上の取り組みに充てることが可能になるなど、大きな成果を実感されています。(2022年6月時点)

▼事例詳細はこちら

東京海上ダイレクト損害保険株式会社のSVF導入事例をもっと見る

毎月の領収書処理を大幅に効率化(テラスカイ)

国内有数のクラウドインテグレーターとして知られる株式会社テラスカイは、「SVF」の導入により、証憑保管・管理のデジタル化を実現しました。

同社ではクラウドサービスを組み合わせたシステム構築を積極的に実践してきた一方で、請求書・領収書の処理に関してはデジタル化が進められていない状況でした。たとえば、経費精算においては紙の領収書を収集して処理していましたが、ファイリングや目視による確認、そして領収書を探す作業の負担が大きく、領収書の処理作業は月に数日を要していました。また、コロナ禍で紙の領収書の収集が遅れがちになり、テレワークの実施を阻害する要因にもなっていました。電帳法の宥恕措置の期限が迫っていたことも重なり、電帳法に対応する形で領収書を収集する仕組みを検討することになりました。

サービス選定の結果、自社ソリューションの「mitoco ERP」構想との親和性を考慮すると、「mitoco Work 経費」と「SVF Archiver」の組み合わせが最適だと判断。「mitoco Work 経費」および「SVF Archiver」を組み合わせたことで、同社の経理業務は大幅に効率化。従来は月に数日かかっていた領収書の処理が4時間程度まで短縮するなど、大きな導入効果を得ています。

▼事例詳細はこちら

株式会社テラスカイのSVF導入事例をもっと見る

まとめ

今回は、領収書の書き方について解説してきました。

領収書は「商品やサービスの対価として金銭の授受があったこと」を証明する証憑であり、記載内容に誤りがあれば取引先や顧客に迷惑をかけてしまう恐れがあります。

今回ご紹介した情報も参考に、領収書の正しい書き方を理解したうえで発行しましょう。

また、紙で受領・保存している領収書の扱いに困っている方や、紙ベースの領収書発行に効率の悪さを感じている方は、記事内でご紹介した「SVF」で領収書関連業務の電子化を検討してみてはいかがでしょうか。